Ιστορικά χαμηλά επιτόκια στα δάνεια και «διόρθωση» στις τιμές των κατοικιών κατά τη διάρκεια της κρίσης δημιουργούν εξαιρετικά ευνοϊκό περιβάλλον για αγορά σπιτιού με δάνειο. Πώς ένα νοικοκυριό μπορεί να εξοικονομήσει σχεδόν 1.000 ευρώ τον χρόνο.

Ένα σπάνιο «παράθυρο ευκαιρίας» για αγορά κατοικίας με στεγαστικό δάνειο έχει ανοίξει για τους Έλληνες καταναλωτές, καθώς τα επιτόκια έχουν υποχωρήσει στα χαμηλότερα επίπεδα από την εποχή που μπήκε η χώρα στην ευρωζώνη, ενώ οι τιμές των κατοικίων παραμένουν σε μεγάλη απόσταση από τα ιστορικά υψηλά που είχαν καταγραφεί πριν τη μεγάλη κρίση του 2010. Η αγορά κατοικίας με δάνειο μπορεί να δημιουργήσει εξοικονόμηση ενός μισθού τον χρόνο για μια οικογένεια χαμηλού ή μέσου εισοδήματος.

Στα χρόνια που προηγήθηκαν της μεγάλης οικονομικής κρίσης, όταν σημειώθηκε η μεγάλη «έκρηξη» χορηγήσεων στεγαστικών δανείων, που κατέληξε σε «φούσκα» και σε υψηλά ποσά «κόκκινων» δανείων, οι Έλληνες καταναλωτές είδαν το… τυρί, αλλά όχι και την φάκα: αγόραζαν με ενθουσιασμό κατοικίες με δανεικά, καθώς το ευρώ είχε συμπιέσει σε πρωτόγνωρα χαμηλά επίπεδα τα επιτόκια των δανείων, όμως, ιδιαίτερα τη διετία 2007 – 2008, οι τιμές των κατοικιών είχαν εκτοξευθεί σε υπερβολικά υψηλά επίπεδα.

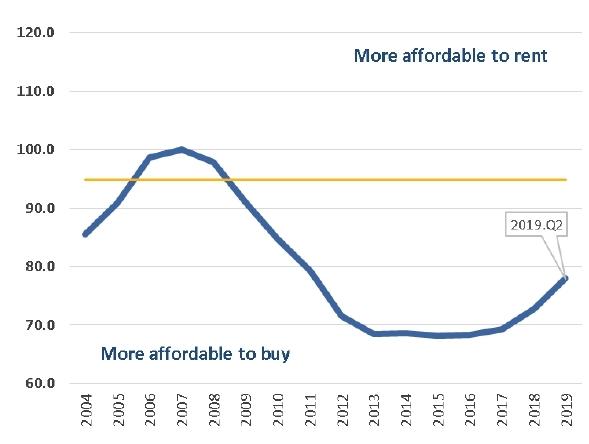

Στην πραγματικότητα, εκείνη την περίοδο ήταν πιο συμφέρον για ένα νοικοκυριό να ενοικιάσει κατοικία, παρά να την αγοράσει με δάνειο. Όπως φαίνεται στο γράφημα από παρουσίαση που έκανε αυτή την εβδομάδα ο επικεφαλής οικονομολόγος της Τρ. Πειραιώς, Ηλίας Λεκκός, την περίοδο 2006 – 2008, όταν χορηγήθηκαν μαζικά στεγαστικά δάνεια, η σχέση τιμής κατοικιών και ενοικίων κατέστη δυσμενής για όσους αγόραζαν σπίτια με δάνεια και ήταν πιο συμφέρουσα οικονομικά η ενοικίαση κατοικίας.

Δείκτης τιμών κατοικιών προς ενοίκια (2007=100)

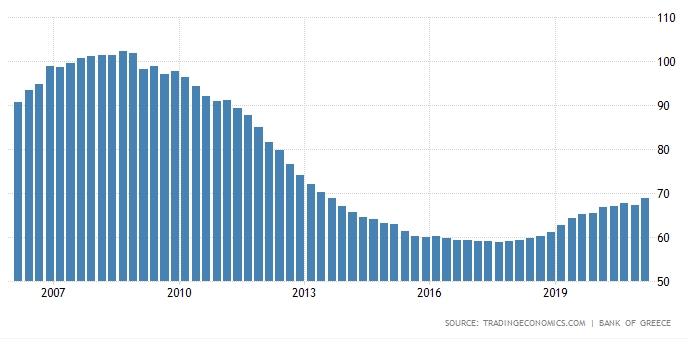

Σήμερα, όμως, η οικονομική… συναστρία ευνοεί καθαρά όσους θέλουν να αγοράσουν κατοικία με δάνειο. Από τη μια πλευρά, οι τιμές των κατοικιών, όπως φαίνεται στο γράφημα (πηγή: tradingeconomics.com, Τράπεζα της Ελλάδος), μπορεί να έχουν ανακάμψει από τη μεγάλη «βουτιά» που έκαναν στη διάρκεια της μεγάλης οικονομικής κρίσης, αλλά παραμένουν πολύ μακριά από τα επίπεδα ρεκόρ που είχαν καταγραφεί προηγουμένως, με τη διαφορά να ξεπερνά το 30%.

Έτσι, όποιος θελήσει να αγοράσει σήμερα μια κατοικία έχει, κατά τεκμήριο, μικρότερο κίνδυνο να παγιδευθεί από μια πτώση της αξίας της κατοικίας του σε επίπεδο χαμηλότερο της αξίας του δανείου (negative equity), κάτι που συνέβη σε μεγάλη κλίμακα στο προηγούμενο επεισόδιο μεγάλης αύξησης των στεγαστικών δανείων. Αντίθετα, το πιθανότερο είναι να βγει κερδισμένος από την αναμενόμενη μακροπρόθεσμη αύξηση των τιμών των κατοικιών, που θα συμβαδίσει με τη μελλοντική αύξηση των εισοδημάτων.

Οι τιμές των κατοικιών στην Ελλάδα

Ο άλλος παράγοντας της εξίσωσης, τα επιτόκια των δανείων, δημιουργεί εξαιρετικά ευνοϊκές συνθήκες για όσους ενδιαφέρονται για αγορά κατοικίας με δάνειο. Το μέσο επιτόκιο των νέων στεγαστικών δανείων έχει μειωθεί, σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, στο 2,58% τον Ιούλιο, ενώ το Συνολικό Ετήσιο Ποσοστό Επιβάρυνσης διαμορφωνόταν στο 2,71%. Πρόκειται για τιμές που αποτελούν ουσιαστικά ρεκόρ από το 2002, όταν μπήκε η Ελλάδα στην ευρωζώνη. Ελαφρώς μικρότερα επιτόκια και ΣΕΠΕ είχαν καταγραφεί μόνο το 2015, αλλά εκείνο το έτος ήταν ουσιαστικά… εκτός συναγωνισμού, αφού στις ακραίες συνθήκες αβεβαιότητας που επικρατούσαν για την τύχη της οικονομίας, λίγο πριν και λίγο μετά την επιβολή των capital controls, η κίνηση στα στεγαστικά δάνεια είχε «παγώσει».

Επιτόκια και ΣΕΠΕ στα νέα στεγαστικά δάνεια

| Περίοδος | Επιτόκιο (%) | Συνολικό Ετήσιο Ποσοστό επιβάρυνσης (ΣΕΠΕ) |

| Ιαν-20 | 2,86 | 3,12 |

| Φεβ-20 | 2,91 | 3,16 |

| Μαρ-20 | 2,75 | 2,98 |

| Απρ-20 | 2,70 | 2,98 |

| Μαϊ-20 | 2,93 | 3,16 |

| Ιουν-20 | 2,86 | 3,12 |

| Ιουλ-20 | 2,98 | 3,24 |

| Αυγ-20 | 2,94 | 3,16 |

| Σεπ-20 | 2,93 | 3,20 |

| Οκτ-20 | 2,86 | 3,08 |

| Νοε-20 | 2,75 | 2,97 |

| Δεκ-20 | 2,79 | 3,01 |

| Ιαν-21 | 2,54 | 3,17 |

| Φεβ-21 | 2,74 | 3,15 |

| Μαρ-21 | 2,75 | 2,98 |

| Απρ-21 | 2,79 | 3,09 |

| Μαϊ-21 | 2,86 | 3,07 |

| Ιουν-21 | 2,78 | 2,99 |

| Ιουλ-21 | 2,58 | 2,71 |

πηγή: Τράπεζα της Ελλάδος

Στους υπολογισμούς, εξάλλου, σημαντική παράμετρος είναι και η δυναμική που αναπτύσσεται στα ενοίκια. Η μειωμένη προσφορά κατοικιών και η εισαγόμενη ζήτηση για βραχυχρόνιες μισθώσεις έχουν προκαλέσει στρεβλώσεις και οδηγούν σε αυξήσεις που συχνά δεν ανταποκρίνονται στο διαθέσιμο εισόδημα των ενοικιαστών.

Σε μελέτη του Διεθνούς Νομισματικού Ταμείου, η Ελλάδα εμφανίζεται στις πρώτες θέσεις στο ποσοστό επιβάρυνσης του κόστους στέγασης για τους οικονομικά ασθενέστερους ενοικιαστές. Όπως αναφέρει το Ταμείο, «σε ορισμένες χώρες, το ποσοστό των υπερβολικά βεβαρημένων ενοικιαστών χαμηλού εισοδήματος που ζουν σε πόλεις έχει φθάσει σε πολύ υψηλά επίπεδα, στο 60% – 70% (ιδίως στις σκανδιναβικές χώρες, την Ελλάδα και την Ισπανία)».

Επένδυση σε κατοικία με δάνειο

Πού καταλήγει η επίλυση της εξίσωσης για τους ενδιαφερόμενους αγοραστές; Στο συμπέρασμα ότι, πλέον, η επένδυση σε μια κατοικία με δάνειο είναι συμφέρουσα για την ελληνική οικογένεια, όπως εξήγησε ο κ. Λεκκός μιλώντας σε εκδήλωση που οργάνωσε η Τρ. Πειραιώς για τη στεγαστική πίστη:

- «Η πληρωμή ενοικίου κάθε μήνα αν και προσφέρει στέγαση, δεν επιστρέφει τίποτα από πλευράς επένδυσης. Στην περίπτωση της αγοράς κατοικίας, είτε με ίδιους πόρους, είτε με λήψη στεγαστικού δανείου, το ακίνητο αποτελεί ιδιοκτησία που παρέχει τεκμαρτό εισόδημα αν ιδιοκατοικείται.

- Επίσης, υπάρχει η πιθανότητα κέρδους σε περίπτωση μελλοντικής μεταπώλησης, καθώς παρόλο που οι τιμές των ακινήτων αυξήθηκαν σημαντικά τα τελευταία χρόνια, προέρχονται από μεγάλη πτώση στα πρώτα χρόνια της κρίσης.

- Σε συνδυασμό με τα χαμηλότερα επιτόκια για στεγαστικά και τα ακριβότερα ενοίκια (εξαιτίας για παράδειγμα των βραχυχρόνιων μισθώσεων), η αγορά σπιτιού μπορεί να συμφέρει σημαντικά έναντι του ενοικίου.

- Η αγορά ακινήτου με τραπεζικό δανεισμό προϋποθέτει ίδια συμμετοχή σε ποσοστό τουλάχιστον 20% επί της αγοραίας αξίας. Στην περίπτωση αύξησης της ιδίας συμμετοχής, το επιτόκιο εκτοκισμού διαμορφώνεται χαμηλότερα».

Κέρδος ενός μισθού τον χρόνο

Χαρακτηριστικό είναι το παράδειγμα που δείχνει πως μια οικογένεια χαμηλού/μέσου εισοδήματος μπορεί να εξοικονομήσει ένα ετήσιο ποσό της τάξεως των 1.000 ευρώ, δηλαδή να κερδίσει ένα μισθό τον χρόνο:

- «Ας υποθέσουμε ότι μια οικία εμπορικής αξίας 100.000€, ενοικιάζεται για 450 ευρώ το μήνα, ή 5,400€ ετησίως.

- Στην περίπτωση της αγοράς του για ιδιοκατοίκηση στην τρέχουσα αξία, η εικόνα διαμορφώνεται ως εξής: 100.000 η αξία, 6,000 τα διάφορα έξοδα (μεσιτικά, συμβολαιογραφικά, δικηγόρου, φόρο μεταβίβασης, δικαιώματα υποθηκοφυλακείου κλπ.), δηλαδή συνολικό κόστος 106.000 ευρώ.

- Επιπλέον, προκύπτει ετήσια επιβάρυνση λόγω ΕΝΦΙΑ και δαπανών συντήρησης ανέρχεται σε 400 ευρώ.

- Στην περίπτωση λήψης στεγαστικού δανείου ύψους 80.000 ευρώ με επιτόκιο 3% και διάρκειας 30 ετών, η μηνιαία δόση διαμορφώνεται στα 340 ευρώ (24% χαμηλότερα από το μίσθωμα) ή 4.080 ευρώ ετησίως.

- Το ποσό ελάφρυνσης που προκύπτει αν από το ενοίκιο αφαιρέσει κανείς τη δόση του δανείου και τον επιμερισμό του ετήσιου ΕΝΦΙΑ είναι 77€ μηνιαίως ή περίπου 1000€ ετησίως (924€)».