την κ. Μαρία Αντωνίου

Βουλευτή Νέας Δημοκρατίας Καστοριάς

Κοινοπ.:

…. Ομοσπονδία Εμπορικών Συλλόγων Δυτικής και Κεντρικής Μακεδονίας

…. κ. Χαράλαμπο Καραταγλίδη – Πρόεδρο Επιμελητηρίου Καστοριάς

…. ΔΕΕΠ Καστοριάς

…. Μ.μ.ε.

Κυρία Βουλευτή

Με αφορμή την παρουσία του πρωθυπουργού στα εγκαίνια της ΔΕΘ θέλουμε να επισημάνουμε την δύσκολη κατάσταση που βιώνουν οι μικρές και πολύ μικρές εμπορικές επιχειρήσεις του Νομού μας εξ αιτίας της συνεχιζόμενης κρίσης του κλάδου της γουνοποιίας , της αμείωτης ανεργίας , της εσωτερικής και εξωτερικής μετανάστευσης πολλών συμπολιτών μας , της μείωσης του διαθέσιμου εισοδήματος λόγω πληθωρισμού , ατελείωτης αύξησης των τιμών των βασικών αγαθών και του πολύ μεγάλου ενεργειακού λειτουργικού κόστους .

Πιστεύουμε πώς πρέπει από πλευράς κράτους να γίνουν συγκεκριμένες παρεμβάσεις ώστε οι μικρές και πολύ μικρές εμπορικές επιχειρήσεις να συνεχίσουν να λειτουργούν , συμβάλλοντας έτσι στην εθνική οικονομία και στην διατήρηση των θέσεων εργασίας .

Κάποιες από αυτές τις παρεμβάσεις είναι:

1). Νέα ενιαία οριζόντια ρύθμιση 150 δόσεων με σταθερούς όρους και χωρίς εισοδηματικά ή περιουσιακά κριτήρια , για όλες τις οφειλές προς το Δημόσιο και τον ΕΦΚΑ αφού ο εξωδικαστικός μηχανισμός ρύθμισης οφειλών αποδεικνύεται ανέφικτος για πολλούς συναδέλφους , παρά τις συνεχείς βελτιώσεις του μιάς και είναι πολύπλοκος , χρονοβόρος , ΄΄ακριβός΄΄ και τελικά επιβαρύνει τον οφειλέτη με πρόσθετους τόκους (κεφαλαιοποίηση του τόκου).

2). Ειδική ρύθμιση για όσους θέλουν να αποχωρήσουν από το επάγγελμα αφού χιλιάδες έμποροι παραμένουν εγκλωβισμένοι στις επιχειρήσεις τους λόγω χρεών. Προτείνουμε ειδική ρύθμιση για τον έντιμο τερματισμό του επαγγελματικού βίου , ώστε να αποχωρήσουν με αξιοπρέπεια. Η απουσία αυτής της δυνατότητας διαιωνίζει τα χρέη , εντείνει τον αθέμιτο ανταγωνισμό και ενισχύει τη μαύρη οικονομία.

3). Κατάργηση του προστίμου 15% σε περίπτωση απώλειας δόσης . Το ισχύον καθεστώς τιμωρεί τους συνεπείς συναδέλφους που ενδέχεται να χάσουν μία δόση λόγω πρόσκαιρης αδυναμίας , με υπέρογκο πρόστιμο 15% και ζητούμε την άμεση κατάργησή του , ή τουλάχιστον την επιβολή του μετά την απώλεια της τρίτης δόσης , χωρίς απώλεια της ρύθμισης.

4). Ακατάσχετος επιχειρηματικός λογαριασμός

Πολλές επιχειρήσεις και συνάδελφοι αδυνατούν να λειτουργήσουν λόγω κατασχέσεων στους επαγγελματικούς τους λογαριασμούς . Ζητούμε την θέσπιση ακατάσχετου επιχειρηματικού λογαριασμού , αποκλειστικά για λειτουργικές δαπάνες (μισθοδοσία, προμηθευτές , ενοίκια , ενέργεια κ.ά.), ώστε να διατηρείται η ελάχιστη βιωσιμότητα .

5). Κατάργηση της τεκμαρτής φορολόγησης των ατομικών επιχειρήσεων . Η τεκμαρτή φορολόγηση αποτελεί άδικη και αναχρονιστική πρακτική , καθώς επιβάλλει φόρους με βάση υποθετικά κριτήρια , συχνά δυσανάλογα με το πραγματικό εισόδημα. Για τις ατομικές επιχειρήσεις λειτουργεί εξοντωτικά και πρέπει να καταργηθεί άμεσα.

6). Οριστική κατάργηση του τέλους επιτηδεύματος .

Το τέλος επιτηδεύματος αποτελεί αδιάκριτη και μη ανταποδοτική επιβάρυνση. Ειδικά σε περίοδο στασιμότητας και χαμηλής κατανάλωσης , όπως αυτή που διανύουμε , είναιαδιανόητο να συνεχίζει να επιβάλλεται.

Ζητούμε την οριστική κατάργησή του, ειδικά για τις μικρές επιχειρήσεις.

7). Αύξηση του ορίου απαλλαγής από ΦΠΑ στις 70.000 ευρώ για τις πολύ μικρές επιχειρήσεις , αφού η οδηγία 2020/285 της ΕΕ επιτρέπει στα κράτη – μέλη , την αύξηση του ορίου απαλλαγής από ΦΠΑ έως τις 70.000 ευρώ και η χώρα μας μπορεί και οφείλει να αξιοποιήσει αυτή τη δυνατότητα , ώστε να ελαφρυνθούν οι μικρές επιχειρήσεις .

8). Η χρηματοδότηση από την Αναπτυξιακή Τράπεζα χωρίς τραπεζικά κριτήρια

πρέπει να ενισχυθεί και να λειτουργεί ως εργαλείο πρόσβασης στη ρευστότητα , με λογικά επιτόκια και χωρίς τραπεζικά φίλτρα και εμπόδια , ώστε να μην αποκλείονται οι μικρές και πολύ μικρές εμπορικές επιχειρήσεις από τον τραπεζικό δανεισμό.

9). Ρύθμιση της αγοράς προσφορών με αναθεώρηση του θεσμικού πλαισίου και καθιέρωση ελεγχόμενων περιόδων προσφορών για ίσους όρους ανταγωνισμού με τήρηση των κανόνων αφού η απελευθέρωση των προσφορών (Ν. 4965/2022) έχειπροκαλέσει σοβαρές στρεβλώσεις στην αγορά με τις πολυεθνικές – μεγάλες επιχειρήσεις και e-Shops να λειτουργούν εκτός ελέγχου, κάνοντας προσφορές καθ’ όλη την διάρκεια του έτους , απορρυθμίζοντας έτσι τον ανταγωνισμό.

10). Ισότιμη πρόσβαση των μικρών επιχειρήσεων στα ευρωπαϊκά προγράμματα (ΕΣΠΑ , Ταμείο Ανάκαμψης και πράσινα / ψηφιακά προγράμματα) , με απλοποιημένα κριτήρια και ξεχωριστά κονδύλια , αφού σχεδόν όλα τις αποκλείουν λόγω γραφειοκρατίας και δυσανάλογων απαιτήσεων (π.χ. υψηλός τζίρος , προσωπικό , κερδοφορία).

11). Ελεγχος στα φθηνά μικροδέματα από τρίτες χώρες με την επιβολή υψηλού εθνικού τέλους ανά δέμα ή πλήρη εκτελωνισμό τους για φορολογική και διοικητική ισοτιμία και προστασία της ελληνικής αγοράς και της μικρής εμπορικής επιχείρησης αφού τα μικροδέματα από ασιατικές πλατφόρμες παρακάμπτουν τους τελωνειακούςελέγχους και εισάγονται σχεδόν αφορολόγητα , προκαλώντας αθέμιτο ανταγωνισμό.

12). Επαγγελματική στέγη με επαναφορά της ελάχιστης διάρκειας των 9 ετών για τις επαγγελματικές μισθώσεις , για λόγους σταθερότητας και απόσβεσης επενδύσεων και τριετή παράταση στα μισθωτήρια που λήγουν εντός της επόμενης τριετίας , με μέγιστη ετήσια προσαύξηση 3%, με σκοπό την διατήρηση της επαγγελματικής συνέχειας.

Κυρία Βουλευτή

Η ψηφιοποίηση , το ηλεκτρονικό εμπόριο , οι τεχνολογικές απαιτήσεις , η διαρκώς αυξανόμενη πίεση για προσαρμογή , δημιουργούν ένα νέο περιβάλλον , όπου οι επιχειρήσεις καλούνται να «τρέξουν» , χωρίς πάντα να έχουν τα μέσα , τις γνώσεις ή την αντοχή.

Η στήριξη των μικρών και πολύ μικρών εμπορικών επιχειρήσεων του Νομού μας και της χώρας , μέσα και από τις πιο πάνω , και όχι μόνο , παρεμβάσεις όπως αυτές καταγράφονται θεωρούμε πώς δεν είναι απλώς οικονομική πολιτική που εφαρμόζεται και ΄΄σκετοι αριθμοί΄΄ πού πιθανόν σε κάποιες περιπτώσεις ευημερούν αλλά πρέπει να είναι πολιτική πού να εχει σαν σαφή προτεραιότητα την επιβίωση της μικρής και πολύ μικρής εμπορικής επιχείρησης , (όλα τα όργανα του κλάδου μας αυτό έχουν σαν στόχο καταθέτοντας διαχρονικά τις προτάσεις τους με βάση το περιβάλλον το οποίο υπάρχει) και γι΄ αυτό περιμένουμε σαφείς και ξεκάθαρες δεσμεύσεις από την κυβέρνηση προς αυτήν την κατεύθυνση.

Το ελληνικό εμπόριο και η μικρή και πολύ μικρή εμπορική επιχείρηση δεν αντέχει άλλο έναν κύκλο απώλειας και αν θέλουμε να ξαναδούμε τις βιτρίνες στους εμπορικούς δρόμους της πόλης μας και της χώρας , και όχι μόνο στα μεγάλα εμπορικά mall , να μένουν φωτεινές , δεν μπορούμε και δεν πρέπει να αφήσουμε αυτές τις επιχειρήσεις , τους υπαλλήλους της , τις οικογένειες που συντηρεί και την τοπική αγορά στην οποία επί χρόνια επένδυσαν να σβήσουν και να χαθούν στο ημίφως και στο σκοτάδι.

Αρκεί να δοθούν τα κατάλληλα εργαλεία και ένα ελάχιστο περιβάλλον σταθερότητας και εμπιστοσύνης.

Τέλος σας επισυνάπτουμε:

α). Δελτίο τύπου της ΕΣΕΕ με το πλήρως κοστολογημένο υπόμνημα που κατατέθηκε στην κυβέρνηση ενόψει της ΔΕΘ για την ανάπτυξη , την απασχόληση και το επιχειρηματικό περιβάλλον.

β). Την πανελλαδική ερευνα του Ινστιτούτου της ΕΣΕΕ , ΙΝΕΜΥ , που παρουσιάζει τα απογοητευτικά αποτελέσματα για τις μικρές και πολύ μικρές εμπορικές επιχειρήσεις από την πορεία – διενέργεια των Θερινών Εκπτώσεων 2025 ,

γ). Δηλώσεις του Προέδρου της ΕΣΕΕ κ. Σταύρου Καφούνη με αφορμή την ανάλυση από το Ινστιτούτο της ΕΣΕΕ για τον κύκλο εργασιών στα καταστήματα Λιανικού Εμπορίου το Ά εξάμηνο 2025

ΔΕΛΤΙΟ ΤΥΠΟΥ

Στ. Καφούνης: Πλήρως κοστολογημένο υπόμνημα της ΕΣΕΕ ενόψει ΔΕΘ για ανάπτυξη, απασχόληση και επιχειρηματικό περιβάλλον

Υπομνημα του ελληνικου εμποριου ενοψει της 89ης ΔΕΘ

προς τον πρωθυπουργο

και τους αρχηγους των πολιτικων κομματων

Αθήνα, Αύγουστος 2025

ΥΠΟΜΝΗΜΑ ΕΣΕΕ

Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΚΑΙ Ο ΡΟΛΟΣ ΤΟΥ ΕΜΠΟΡΙΟΥ ΣΕ ΜΙΑ ΝΕΑ ΕΘΝΙΚΗ ΣΤΡΑΤΗΓΙΚΗ

Θέσεις & Προτάσεις της ΕΣΕΕ ενόψει της 89ης ΔΕΘ

1). Η ελληνική οικονομία την τελευταία περίοδο παρουσιάζει σημάδια σταθερότητας και προόδου.

Οι ρυθμοί ανάπτυξης διατηρούνται σε θετικό έδαφος, η ανεργία ακολουθεί πτωτική πορεία και οι επενδύσεις έχουν ενισχυθεί. Η διεθνής εικόνα της χώρας έχει αναβαθμιστεί, με αποτέλεσμα να υπάρχει μεγαλύτερη εμπιστοσύνη των αγορών και θετικότερη στάση των εταίρων.

Παράλληλα, η αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και οι ψηφιακές μεταρρυθμίσεις έχουν βελτιώσει το κράτος και τις δημόσιες υπηρεσίες, δημιουργώντας τις προϋποθέσεις για μεγαλύτερη διαφάνεια, ταχύτερες διαδικασίες και καλύτερη εξυπηρέτηση πολιτών και επιχειρήσεων.

2). Θετικά βήματα με ανθεκτικότητα αλλά και συσσωρευμένα εμπόδια

Όλα αυτά συνιστούν σημαντικά βήματα προς μια πιο ανθεκτική και σύγχρονη οικονομία. Δεν μπορούν όμως να αποκρύψουν τις προκλήσεις που παραμένουν και οι οποίες επηρεάζουν άμεσα το επιχειρείν και ιδίως το εμπόριο.

Οι εμπορικές επιχειρήσεις, που αποτελούν τη ραχοκοκαλιά της

οικονομικής δραστηριότητας και της απασχόλησης, συνεχίζουν να δοκιμάζονται από υψηλό

λειτουργικό κόστος, περιορισμένη πρόσβαση στη χρηματοδότηση, έντονη φορολογική επιβάρυνση και αυξανόμενη γραφειοκρατία.

Η ψηφιακή μετάβαση, αν και αναγκαία, συνοδεύεται συχνά από νέες επιβαρύνσεις αντί για ουσιαστικές διευκολύνσεις, ενώ οι ασφαλιστικές υποχρεώσεις

παραμένουν δυσανάλογες σε σχέση με την πραγματική αντοχή χιλιάδων μικρών επιχειρήσεων.

Παράλληλα, οι διεθνείς αβεβαιότητες, οι γεωπολιτικές εντάσεις και η ασταθής πορεία του

πληθωρισμού περιορίζουν την κατανάλωση και αυξάνουν τον ανταγωνισμό. Ο αθέμιτος

ανταγωνισμός από παράνομες πρακτικές και από διεθνείς πλατφόρμες χαμηλού κόστους

αποδυναμώνει ακόμη περισσότερο το εγχώριο εμπόριο, ενώ σε πολλές περιοχές οι περιφερειακές ανισότητες επιβαρύνουν διπλά τις τοπικές επιχειρήσεις. Το αποτέλεσμα είναι μια διαρκής αίσθηση ανασφάλειας, η οποία αποτρέπει επενδύσεις και εγκλωβίζει πολλές επιχειρήσεις σε αγώναεπιβίωσης αντί ανάπτυξης.

3). Η ανάγκη μιας φιλοεπιχειρηματικής μεταρρύθμισης

Σε αυτό το πλαίσιο, η ανάγκη για μια ολοκληρωμένη φιλοεπιχειρηματική μεταρρύθμιση είναι περισσότερο επιτακτική από ποτέ. Το εμπόριο, ως ο μεγαλύτερος εργοδότης της χώρας και βασικόςπυλώνας της οικονομίας, χρειάζεται σταθερό φορολογικό καιασφαλιστικό περιβάλλον, μείωση γραφειοκρατικών και διοικητικών βαρών, διευρυμένη πρόσβαση σε χρηματοδοτικά εργαλεία και

πολιτικές που θα επιτρέπουν στις επιχειρήσεις να καινοτομούν και να επενδύουν.

4). Οι προτάσεις της ΕΣΕΕ κινούνται σε αυτή την κατεύθυνση: είναι συγκεκριμένες, πλήρως κοστολογημένες και με σαφές αναπτυξιακό πρόσημο. Δεν πρόκειται για ευχολόγια, αλλά για μέτρα που μπορούν να εφαρμοστούν άμεσα και να αποδώσουν μετρήσιμα οφέλη, τόσο για τις επιχειρήσεις όσο και για το κράτος και την κοινωνία.

Η ΔΕΘ 2025 αποτελεί έτσι ένα κρίσιμο ορόσημο για να διατυπωθεί με σαφήνεια η ανάγκη μιας νέας στρατηγικής: μιας στρατηγικής που θα δίνει έμφαση στην ενίσχυση της μικρής και μεσαίας επιχειρηματικότητας, θα στηρίζει την κοινωνική συνοχή και θα εξασφαλίζει ότι η ανάπτυξη θα είναι δίκαιη και διατηρήσιμη. Η ενσωμάτωση των προτάσεων του εμπορίου σε αυτή τη στρατηγική δεν είναι απλώς κλαδικό αίτημα· είναι προϋπόθεση για τη συνολική πρόοδο της ελληνικής οικονομίας.

5). ΕΙΣΑΓΩΓΙΚΑ ΣΤΟΙΧΕΙΑ ΓΙΑ ΤΟΝ ΚΛΑΔΟ ΤΟΥ ΕΜΠΟΡΙΟΥ

Στον κλάδο του Εμπορίου δραστηριοποιούνται περί τις 229 χιλιάδες επιχειρήσεις, οι οποίες συνεισφέρουν στην ελληνική οικονομία το 11,6% του ΑΕΠ. Κατά συνέπεια, μια στις τέσσερις επιχειρήσεις (24,2%) της χώρας, εξαιρουμένων εκείνων του αγροτικού τομέα, είναι εμπορικές, ενώ ο κύκλος εργασιών του Εμπορίου για το 2024 αγγίζει τα 180 δις ευρώ, επίδοση που ανέρχεται στο 37,1% του συνολικού τζίρου. Αυτό σημαίνει πως σχεδόν 4 στα 10 ευρώ που κυκλοφορούν στην οικονομία διακινούνται εντός του κλάδου του Εμπορίου.

Σε όρους απασχόλησης, το Εμπόριο δημιουργεί και συντηρεί 727 χιλιάδες ποιοτικές θέσεις

εργασίας, καλύπτοντας το 17,2% της συνολικής απασχόλησης. Παράλληλα, το Εμπόριο λειτουργεί προσθετικά στην κοινωνική συνοχή, καθώς οι πολύ μικρές (“micro”) επιχειρήσεις είναι εκείνες που παρέχουν περισσότερες από τις μισές (51,9%) θέσεις εργασίας του κλάδου.

Ενδεικτικό της δυναμικής του Εμπορίου είναι πως ένας στους τέσσερις εργοδότες της οικονομίας (25,2%) δραστηριοποιείται στον κλάδο. Για αυτούς τους λόγους, έχει παγιωθεί ο χαρακτηρισμός του Εμπορίου ως «ο μεγαλύτερος εργοδότης της χώρας».

Αξίζει επίσης να σημειωθεί πως μόνο στον επιμέρους κλάδο του λιανικού Εμπορίου, ο οποίος συγκεντρώνει ίσως και το ισχυρότερο ενδιαφέρον του καταναλωτικού κοινού, δραστηριοποιούνται 142,8 χιλιάδες επιχειρήσεις ή το 15,1% του συνόλου των επιχειρήσεων στην οικονομία (εξαιρώντας εκείνες του αγροτικού τομέα).

Ταυτόχρονα στο λιανικό, ο κύκλος εργασιών το 2024 διαμορφώθηκε

σε 58,7 δισ. ευρώ (ή στο 12,1% του συνολικού τζίρου), με την απασχόληση να ανέρχεται σε 528 χιλιάδες απασχολουμένους (δηλαδή στο 12,2% των εργαζομένων του συνόλου της οικονομίας).

6). ΥΠΟΥΡΓΕΙΟ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ/ΥΠΕΘΟ

(Φορολογία – ΑΑΔΕ – Τράπεζες – Ρευστότητα – ΕΣΠΑ – Εξωδικαστικός – Αναπτυξιακή Τράπεζα)

α). Φορολογική & Δημοσιονομική πολιτική

1α). Εξαίρεση του εμπορίου από το τεκμαρτό σύστημα φορολόγησης εισοδημάτων των Ατομικών επιχειρήσεων και Ελεύθερων Επαγγελματιών (ν. 5073/2023).

Εκτιμώμενο Δημοσιονομικό κόστος: 55 – 75 εκ. ευρώ

2α). Ο νόμος 5073/2023 έρχεται να προστεθεί στα επί σειρά ετών εφαρμοζόμενα άδικα τεκμήρια διαβίωσης, βάσει των οποίων προκύπτουν επιβαρύνσεις επί ανύπαρκτων εισοδημάτων.

Ενδείκνυται η άμεση αντικατάστασή τους από το Ηλεκτρονικό Περιουσιολόγιο.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό

3α). Επέκταση της πλήρους κατάργησης του τέλους επιτηδεύματος και στα Νομικά

πρόσωπα/Εταιρείες, όπως ισχύει σήμερα για τις Ατομικές επιχειρήσεις.

Εκτιμώμενο Δημοσιονομικό κόστος: 233 εκ. ευρώ

4α). Άμεση θεσμοθέτηση ενός πραγματικά λειτουργικού τροφοδότη ακατάσχετου επιχειρηματικού λογαριασμού, μέσω του οποίου θα διενεργούνται σε καθημερινή βάση οι απαραίτητες για την λειτουργία της επιχείρησης συναλλαγές.

Το ακατάσχετο όριο θα αυξάνεται προοδευτικά και θα ποικίλλει αναλόγως των χαρακτηριστικών/οικονομικών μεγεθών της κάθε επιχείρησης.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό – Δυνητικό έμμεσο όφελος για τα δημόσια έσοδα, λόγω επανέναρξης οικονομικής δραστηριότητας αρκετών αδρανών επιχειρήσεων. Επιπρόσθετη φορολογητέα ύλη της τάξεως των 1,2 – 1,5 δις ευρώ, ανά έτος.

5α). Εξομοίωση του συντελεστή προκαταβολής φόρου εισοδήματος επόμενου έτους των Νομικών προσώπων/Εταιρειών (80%), με εκείνον των Ατομικών (55%).

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό

6α). Θέσπιση μίας νέας ενιαίας ρύθμισης οφειλών στο Δημόσιο, η οποία θα περιλαμβάνει την δυνατότητα ένταξης φορολογικών, ασφαλιστικών και λοιπών προς Δήμους/ΟΤΑ ληξιπρόθεσμων οφειλών σε 72 έως 120 δόσεις, με σταθερό επιτόκιο 3%, όπως ακριβώς ισχύει σήμερα στον Εξωδικαστικό Μηχανισμό.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό – Δυνητικό Όφελος από 800 εκ. ευρώ έως και περίπου 1,0 δις ευρώ, ανά έτος, για τα δημόσια έσοδα από την επανέναρξη καταβολής οφειλών προς την Εφορία και τον e – ΕΦΚΑ.

7α). Κατάργηση του παρωχημένου και χαμηλής δημοσιονομικής απόδοσης φόρου Πολυτελείας.

Εκτιμώμενο Δημοσιονομικό κόστος: 10 εκ. ευρώ

8α). Δυνατότητα απαλλαγής από το καθεστώς ΦΠΑ για τις μικρές επιχειρήσεις με ετήσιο τζίρο έως και 60.000 ευρώ, καθώς το υφιστάμενο σήμερα όριο των 10.000 ευρώ τζίρου κρίνεται ως ιδιαίτερα χαμηλό και ανεπαρκές.

Εκτιμώμενο Δημοσιονομικό κόστος: Οι αρχικές – μικρής έκτασης- απώλειες φορολογικών εσόδων θα υπερκαλυφθούν από τη διεύρυνση της φορολογητέας ύλης, κατά περίπου 100 – 130 εκ. ευρώ.

9α). Απαλλαγή των πωλήσεων TAX FREE από οποιαδήποτε έμμεση φορολογική επιβάρυνση ή τέλος.

Επείγει η ανάληψη νομοθετικής πρωτοβουλίας, αναδρομικού μάλιστα χαρακτήρα, στην οποία θα περιγράφεται ρητά πως η δραστηριότητα των εταιρειών διεκπεραίωσης του TAX FREE θα εξαιρείται από την επιβολή του ψηφιακού τέλους συναλλαγής.

Εκτιμώμενο Δημοσιονομικό κόστος: 17 – 20 εκ. ευρώ, δεδομένου πως η συμβολή της υπηρεσίας Tax Free στην ελληνική υπερβαίνει τα 700 εκ. ευρώ τζίρο σε ετήσια βάση.

10α). Επιβράβευση των συνεπών επιχειρήσεων: Προσαύξηση της έκπτωσης φόρου εισοδήματος στο 10% αντί 4% που ισχύει σήμερα, σε περίπτωση έγκαιρης υποβολής της φορολογικής δήλωσης (έως 30/4) και ταυτόχρονης εφάπαξ αποπληρωμής του φόρου (έως 31/7).

Εκτιμώμενο Δημοσιονομικό κόστος: Ουδέτερο δημοσιονομικά μέτρο – Η εμπροσθοβαρής είσπραξη φόρων θα συντελέσει στην ταχύτερη αποπληρωμή οφειλών του Δημοσίου σε επιχειρήσεις, αντισταθμίζοντας με αυτόν τον τρόπο την απώλεια φορολογικών εσόδων από την αύξηση της χορηγούμενης έκπτωσης, ενώ παράλληλα θα τεθούν οι βάσεις εμπέδωσης και διάδοσης μίας γενικευμένης κουλτούρας (συνεπών) πληρωμών.

11α). Χαμηλότερες επιτοκιακές επιβαρύνσεις για τους συνεπείς οφειλέτες, οι οποίοι τηρούν κανονικά την αποπληρωμή των ρυθμισμένων φορολογικών τους χρεών.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό – Βελτίωση της ροής αποπληρωμής οφειλών, καθώς μόλις το 3,5% των συνολικών ληξιπρόθεσμων φορολογικών οφειλών έχει ενταχθεί σε κάποια ρύθμιση.

12α). Ταχύτερη επιστροφή ΦΠΑ στις εξαγωγικές επιχειρήσεις με τζίρο άνω των 300.000€ καιδυνατότητα αυτόματου συμψηφισμού του πιστωτικού τους υπολοίπου με κάθε φύσεωςυποχρέωση προς το Δημόσιο.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό – Οι ευεργετικές πολλαπλασιαστικές συνέπειες του προτεινόμενου μέτρου θα γίνουν άμεσα απτές, καθώς τόσο ο βαθμός ανταγωνιστικότητας της ελληνικής οικονομίας όσο και τα δημοσιονομικά έσοδα θα καταγράψουν σημαντική βελτίωση.

13α). Έκπτωση 3% για εφάπαξ αποπληρωμή του ΕΝΦΙΑ και για τα ακίνητα των Νομικών προσώπων, κατ’ αναλογία των όσων ισχύουν σήμερα για τον Φόρο Εισοδήματος Φυσικών Προσώπων.

Εκτιμώμενο Δημοσιονομικό κόστος: 17 – 20 εκ. ευρώ σε ετήσια βάση και υπό την προϋπόθεση πως το σύνολο των επιχειρήσεων θα αξιοποιήσουν το συγκεκριμένο ευεργέτημα.

14α). Επέκταση στο σύνολο των οικονομικών κλάδων, μεταξύ των οποίων και σε εκείνον του Εμπορίου, του ευνοϊκού καθεστώτος φορολόγησης των έκτακτων αμοιβών (bonus) στη Ναυτιλία (προβλέπεται 10% φορολόγηση επί του ποσού επιβράβευσης με ταυτόχρονη εξάντληση οποιασδήποτε επιπρόσθετης φορολογικής και ασφαλιστικής υποχρέωσης).

Εκτιμώμενο Δημοσιονομικό κόστος: Ουδέτερο δημοσιονομικά μέτρο – Η απώλεια φορολογικών & ασφαλιστικών εσόδων θα αντισταθμιστεί από τη διεύρυνση της φορολογητέας ύλης και του παραγόμενου προϊόντος/παραγωγικότητας των εργαζομένων.

15α). Κατάργηση του συμπληρωματικού φόρου ΕΝΦΙΑ και για την ακίνητη περιουσία των Νομικών προσώπων, όπως ισχύει σήμερα για τα Φυσικά πρόσωπα.

Εκτιμώμενο Δημοσιονομικό κόστος: 270 – 290 εκ. ευρώ.

16α). Πρόβλεψη ισχύος της έκπτωσης 20% επί του ΕΝΦΙΑ για το 2026 και εφεξής (ν. 5162/2024), σε περίπτωση ασφάλισης του 100% της αξίας των ακινήτων των Νομικών προσώπων για περιπτώσεις φυσικών καταστροφών, κατ’ αναλογία όσων ισχύουν για τα Φυσικά πρόσωπα.

Εκτιμώμενο Δημοσιονομικό κόστος: 70 – 90 εκ. ευρώ, δεδομένου του γεγονότος πως σε υποχρεωτική ασφάλιση υποχρεούνται οι επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των 500.000 ευρώ

β. Διαδικαστικά ζητήματα ΑΑΔΕ (μη γραφειοκρατικά βάρη)

1β). Επίλυση του μείζονος προβλήματος των παρατηρούμενων καθυστερήσεων στα Τελωνεία. Για την επίσπευση του εκτελωνισμού των αγαθών και την αποφυγή μετακύλισης των βαρών στις τελικές τιμές των προϊόντων, απαιτούνται σημαντικές τομές, με κυριότερη όλων τη στελέχωση των τελωνειακών υπηρεσιών με καταρτισμένο ανθρώπινο δυναμικό και την παράλληλη αναβάθμιση των υφιστάμενων υλικοτεχνικών υποδομών των αρμόδιων υπηρεσιών.

Εκτιμώμενο Δημοσιονομικό κόστος: 30 – 50 εκ. ευρώ, το οποίο όμως θα υπερκαλυφθεί λόγω της δραστικής αύξησης της ταχύτητας κίνησης των αποθεμάτων/εμπορευμάτων και της συνεπαγόμενης τόνωσης της ρευστότητας των επιχειρήσεων.

2β).Άμεση αποπληρωμή των υποχρεώσεων του Δημοσίου προς ιδιώτες. Οι παρατηρούμενες καθυστερήσεις δεν οφείλονται στην έλλειψη διαθέσιμων κονδυλίων αλλά σε μία σειρά παραμέτρων, όπως η ελλιπής μηχανοργάνωση αρκετών υπηρεσιών και η ανεπαρκής εκπαίδευση του στελεχιακού δυναμικού στην απόκτηση στοιχειωδών ψηφιακών δεξιοτήτων, η αδυναμία σύμπτυξης των χρονοβόρων διαδικασιών εκκαθάρισης και ελέγχου, η έλλειψη καταρτισμένου και έμπειρου διοικητικού προσωπικού σε νευραλγικές θέσεις κλπ.

Εκτιμώμενο Δημοσιονομικό κόστος: Δεν αναμένεται να ξεπεράσει τα 50 εκ. ευρώ και θα αφορά κυρίως την αναβάθμιση των υφιστάμενων υποδομών και επιμόρφωση του στελεχιακού δυναμικού.

Ωστόσο, τα μεσοπρόθεσμα οφέλη από την ταχύτερη εξόφληση των επιχειρήσεων (έστω και του 50% αυτών) θα αποτυπωθούν στη διενέργεια περισσότερων παραγγελιών, στην είσπραξη περισσότερων δημοσιονομικών εσόδων και στη βελτίωση του βαθμού εμπιστοσύνης των επιχειρήσεων απέναντι στις ελεγκτικές υπηρεσίες.

3β). Το συνεχώς διογκούμενο κόστος φορολογικής συμμόρφωσης στο νέο ψηφιακό περιβάλλον δημιουργεί αρνητικές ταμειακές ροές με τη μορφή μισθών, αγορών εξωτερικών υπηρεσιών τρίτων και αγορών ή συνδρομών λογισμικού και σχετικών βάσεων δεδομένων και πληροφόρησης για τη συντριπτική πλειοψηφία των επιχειρήσεων. Η ολοένα και αυξανόμενη οικονομική αιμορραγία τους πρέπει να λάβει τέλος, μέσω νομοθετικής ρύθμισης που θα απαγορεύει ρητά την επιβολή οποιονδήποτε επιπρόσθετων χρεώσεων ή προμηθειών, κυρίως για τις παρεχόμενες από πλευράς τραπεζών χρηματοοικονομικές υπηρεσίες (χρεώσεις για POS που έχουν διασυνδεθεί με ταμειακά συστήματα κ.α.).

Δημοσιονομικό κόστος: Περίπου 20 εκ. ευρώ, με την απώλεια όμως των συγκεκριμένων εσόδων να υπερκαλύπτεται από την τόνωση του τζίρου και την αύξηση των κερδών των επιχειρήσεων και τη συνεπαγόμενη ανάληψη περισσότερων επενδυτικών πρωτοβουλιών.

γ. Ακρίβεια/Πληθωρισμός

1γ). Μεταστροφή και εντατικοποίηση των ελέγχων από το υγιές, διασυνδεδεμένο και στεγασμένο εμπόριο σε κλάδους και περιοχές με έντονα παραβατική συμπεριφορά, με ταυτόχρονη αυστηροποίηση των προστίμων για τον περιορισμό του λαθρεμπορίου και παρεμπορίου.

2γ). Ενεργοποίηση των ελεγκτικών μηχανισμών του Δημοσίου αλλά και της Επιτροπής Ανταγωνισμού για τον εντοπισμό και καταπολέμηση μονοπωλιακών ή εναρμονισμένων πρακτικών, που συρρικνώνουν την πραγματική καταναλωτική δαπάνη.

δ. Διασύνδεση Εμπορίου & Τουρισμού

1δ). Θεσμοθέτηση και νομική κατοχύρωση, μέσω πρόβλεψης ξεχωριστού ΚΑΔ, της τουριστικήςεμπορικής επιχείρησης, με βασικό κριτήριο την πραγματοποίηση άνω του 50% του τζίρου τηςεντός ενός 6μήνου ή όσων επιχειρήσεων δραστηριοποιούνται σε αμιγώς τουριστικές περιοχές (π.χ. Μοναστηράκι).

2δ). Διασύνδεση Εμπορίου και Τουρισμού με την αξιοποίηση πόρων ΕΣΠΑ για τη δημιουργία ενός Εθνικού Σχεδίου Δράσης αναφορικά με την προώθηση και ανάδειξη της εμπειρίας πραγματοποίησης αγορών στην Ελλάδα από τουρίστες. Εφαρμογή ειδικών εργαλείων που θα συμβάλλουν στην ολιστική προσέγγιση της προσπάθειας διασύνδεσης, όπως η καθιέρωση προτύπων εκπαίδευσης εργαζομένων, με σκοπό την ενθάρρυνση των ξένων επισκεπτών να δαπανούν περισσότερα για να απολαύσουν την ελληνική καταναλωτική εμπειρία.

Ενδεικτικά, μια κατά κεφαλήν αύξηση της εισερχόμενης τουριστικής δαπάνης κατά μόλις 100 ευρώ συνεπάγεται επιπρόσθετο κύκλο εργασιών που θα αγγίζει τα 4 δισ. ευρώ το χρόνο.

ε. Νησιωτικότητα/Νησιωτική πολιτική – Μηδενικό ή ελάχιστο κόστος το οποίο θα

υπερκαλυφθεί από τη διεύρυνση της φορολογητέας ύλης

1ε). Επαναφορά των μειωμένων κατά 30% συντελεστών ΦΠΑ στα νησιά και καθιέρωση ενός ουσιαστικού «μεταφορικού ισοδυνάμου», με στόχο τη μείωση της δαπάνης μετακινήσεων του επιβατικού κοινού και της μεταφοράς αγαθών. Στον προσδιορισμό ενός πραγματικού μεταφορικού ισοδύναμου, σημαντικό ρόλο μπορεί να έχει η επέκταση και προσαρμογή των Διευρωπαϊκών Δικτύων στα νησιά.

2ε). Ειδικό βάρος στην ψηφιακή και πράσινη μετάβαση των νησιωτικών τοπικών οικονομιών. Σε αυτό το πλαίσιο, πρέπει να ασκηθεί κάθε δυνατή παρέμβαση προς την πλευρά της Ευρωπαϊκής Ένωσης, ώστε να ληφθούν υπόψη οι ανισότητες που προκαλούνται από τις προσκλήσεις του προγράμματος ανταγωνιστικότητα 2021 -2027 (όπου διαπιστώνονται ομαδοποιήσεις τύπου Αττικής – Ν. Αιγαίου που ουδεμία σχέση έχουν μεταξύ τους).

3ε). Θέσπιση οικονομικών κινήτρων (φοροαπαλλαγές και φοροεκπτώσεις) για την επίλυση του σημαντικού προβλήματος εύρεσης καταρτισμένου ανθρώπινου δυναμικού στα νησιά, ιδιαιτέρως κατά τις περιόδους αιχμής (στεγαστικό κόστος, ακρίβεια, μεταφορικό κόστος).

4ε). Η γαλάζια οικονομία μπορεί να αποτελέσει παράγοντα ανταγωνιστικών πλεονεκτημάτων για τη νησιωτικότητα και τη νησιωτική επιχειρηματικότητα. Όμως το μοντέλο ανάπτυξης της θα πρέπει να είναι βιώσιμο και συμπεριληπτικό λαμβάνοντας, στη βάση αυτή, τα διαθέσιμα δεδομένα αλλά και τις προτάσεις των κοινωνικών εταίρων.

στ. Εξωδικαστικός μηχανισμός ρύθμισης οφειλών – Μηδενικό ή ελάχιστο κόστος το οποίο θα υπερκαλυφθεί από τη διεύρυνση της φορολογητέας ύλης

1στ). Διορθώσεις στον εισαγόμενο αλγόριθμο, προκειμένου να προκύπτουν ρεαλιστικές προτάσεις που να ανταποκρίνονται στις ανάγκες και δυνατότητες των επιχειρήσεων. Οι προσφερόμενες λύσεις δεν πρέπει να είναι τυποποιημένες αλλά να διαφοροποιούνται βάσει οικονομικών παραμέτρων (ΚΑΔ, τζίρο, υποχρεώσεις κ.α.) και κυρίως να λαμβάνουν υπόψη τα λογιστικά αποτελέσματα των επιχειρήσεων – κέρδη ή ζημιές – και όχι τεκμαρτά μεγέθη.

2στ). Επίσπευση από πλευράς των Εταιρειών Διαχείρισης/Servicers και των υπηρεσιών του e – ΕΦΚΑ της υλοποίησης των συμβάσεων του Εξωδικαστικού μηχανισμού.

3στ). Απλοποίηση των πλατφόρμων επικοινωνίας, καθώς η υφιστάμενη δομή τους εντείνει αντί να εξομαλύνει το έλλειμμα άμεσης πληροφόρησης των ενδιαφερόμενων υπόχρεων.

4στ). Οι ολοκληρωμένες ρυθμίσεις για χρέη προς την ΑΑΔΕ δεν υλοποιούνται στην πλατφόρμα του taxisnet αλλά διατηρούνται και παρακολουθούνται μόνο από την ΕΜΕΙΣ (Επιχειρησιακή Μονάδα Είσπραξης), με αποτέλεσμα να υπάρχει σύγχυση και αδυναμία έκδοσης φορολογικής ενημερότητας.

5στ). Η βελτίωση του ανώτατου ορίου τραπεζικών οφειλών μέχρι και τις 300.000€ για τη δυνατότητα ένταξης χρεών στον Μηχανισμό, θα πρέπει να αφορά μόνο στη βασική οφειλή και να μην συμπεριλαμβάνει και τις επιτοκιακές & λοιπές επιβαρύνσεις της δανειακής σύμβασης.

6στ). Η υποχρέωση του Πιστωτή να καταθέτει εγγράφως πρόταση ρύθμισης προς τον οφειλέτη 3 τουλάχιστον μήνες πριν από τη διενέργεια του Πλειστηριασμού θα έπρεπε να συνοδεύεται και από την επιβολή κυρώσεων εις βάρος του, σε περίπτωση μη τήρησης της υποχρέωσης. Στην πράξη, η προβλεπόμενη προστασία παραβιάζεται συστηματικά από του Servicers και δυστυχώς ακόμη και σε δικαστική προσφυγή αρκετές φορές δεν δικαιώνεται ο οφειλέτης. Ως εκ τούτου, επιβάλλεται αφενός η συστηματική αυστηρή εποπτεία της εφαρμογής του Νόμου και της Δεοντολογίας από την ΤτΕ και αφετέρου η ενδελεχής και άμεση ενημέρωση των δικαστών, ειδικά των Ειρηνοδικών, που

αναβαθμίστηκαν σε Πρωτοδίκες χωρίς να έχει προηγηθεί κάποιο στάδιο πρότερης προσαρμογής τους στα νέα δεδομένα.

7στ). Η πώληση τραπεζικών δανείων σε Funds/Εταιρείες διαχείρισης απαιτήσεων και η συχνή αλλαγή της κυριότητάς τους συνεπάγεται σειρά προβλημάτων, με κυριότερα όλων την αθέτηση ήδη συμφωνημένων ρυθμίσεων, την αδυναμία ελέγχου της ορθότητας του υπολοίπου των οφειλών, την καταγγελία συμβάσεων, την επίδοση διαταγών πληρωμής, τη διενέργεια πλειστηριασμών κ.α.

Επιβάλλεται η διασφάλιση του όσο το δυνατόν μεγαλύτερου βαθμού διαφάνειας και

πληροφόρησης των δανειοληπτών, μέσω της υποχρέωσης ανάρτησης στην Ηλεκτρονική

Πλατφόρμα και μάλιστα εντός συγκεκριμένων προθεσμιών, του συνόλου των μεταβολών στις δανειακές συμβάσεις.

ζ. Ρευστότητα & Τραπεζικό σύστημα – Μηδενικό ή ελάχιστο κόστος το οποίο θα

υπερκαλυφθεί από τη διεύρυνση της φορολογητέας ύλης

1ζ). Βελτίωση του ρυθμού χορήγησης επιχειρηματικών δανείων από τις τράπεζες (πιστωτική επέκταση) και αποκλιμάκωση του επιτοκιακού κόστους, πρακτική που υιοθετείται επί σειρά μηνών και από την ΕΚΤ.

2ζ). Σε συνέχεια των πρόσφατων ανακοινώσεων περί μείωσης ή κατάργησης σειράς επιβαλλόμενων τραπεζικών προμηθειών σε συναλλαγές μέσω ΑΤΜ, ενδείκνυται η επέκταση των ευνοϊκών ρυθμίσεων και στα Νομικά πρόσωπα/επιχειρήσεις – πέραν των Φυσικών προσώπων – προκειμένου ο θετικός αντίκτυπος στην πραγματική οικονομία να είναι όσο το δυνατόν μεγαλύτερος.

3ζ). Αυστηρότερη εποπτεία της ΤτΕ στα πιστωτικά ιδρύματα και στις εταιρείες διαχείρισης δανείων (πιστή εφαρμογή του Κώδικα Δεοντολογίας της ΤτΕ).

4ζ). Επιβολή αυστηρότερων ποινών στις Εταιρείες διαχείρισης/Servicers σε περίπτωση μη επικοινωνίας με τους οφειλέτες και ενημέρωσή τους σε περίπτωση μεταβίβασης του δανείου τους σε άλλο Fund/Servicer.

5ζ). Εξασφάλιση πόρων, εθνικών και κοινοτικών, κατόπιν διαβούλευσης με τους κοινωνικούς εταίρους, προκειμένου να δοθεί κίνητρο σε ιδιωτικά κεφάλαια να δημιουργήσουν “πορτοφόλια” ικανά να καλύψουν τις ανάγκες των μικρομεσαίων επιχειρήσεων.

6ζ). Επίσπευση της διμερούς ρύθμισης δανείων.

η. ΕΣΠΑ/ Ταμείο Ανάκαμψης & Ανθεκτικότητας – Μηδενικό ή ελάχιστο κόστος το οποίο

θα υπερκαλυφθεί από τη διεύρυνση της φορολογητέας ύλης

1η). Σχεδιασμός ειδικού προγράμματος «επιδότησης κεφαλαίου κίνησης» για τον κλάδο του Εμπορίου, που αδικαιολογήτως δεν προβλέφθηκε μετά την πανδημία του COVID-19, με αποτέλεσμα πολλές επιχειρήσεις με εμπορικούς ΚΑΔ να στερούνται πολύτιμης ρευστότητας.

2η). Συστηματική χαρτογράφηση των χρηματοδοτικών αναγκών των εμπορικών επιχειρήσεων (εποχικότητα, εισαγωγές, εξαγωγικός προσανατολισμός, ψηφιακός μετασχηματισμός κ.α.), έτσι ώστε να καταστεί εφικτός ο σχεδιασμός στοχευμένων δανειακών προϊόντων που θα ικανοποιούν το υφιστάμενο κενό. Επιπροσθέτως, ως κριτήριο αξιολόγησης για την έγκριση και χορήγηση των δανείων θα πρέπει να λαμβάνονται τα οικονομικά στοιχεία της επιχείρησης και η εν γένει συναλλακτική της συμπεριφορά και όχι η ύπαρξη ή μη εμπράγματων εξασφαλίσεων.

3η). Ισότιμη συμμετοχή του Εμπορίου στο ΕΣΠΑ 2021 – 2027, με έμφαση στις επενδύσεις «Ψηφιακού μετασχηματισμού» & «Πράσινης ανάπτυξης» των ΜμΕ.

4η). Ταμείο Ανάκαμψης & Ανθεκτικότητας (ΤΑΑ): Διεύρυνση των δικαιούχων επιχειρήσεων με ελαστικοποίηση των τραπεζικών κριτηρίων, ενίσχυση της διασύνδεσης μεταξύ διαφορετικών οικονομικών δραστηριοτήτων και εξάλειψη των περιφερειακών ανισοτήτων. Μείζον πρόβλημα παραμένει η πολυπλοκότητα της ηλεκτρονικής πλατφόρμας του ΤΑΑ για την άντληση κεφαλαίων, καθώς απαιτείται η τεχνική υποστήριξη από εξειδικευμένους συμβούλους για την υποβολή αιτήσεων χρηματοδότησης.

5η). Αξιολογώντας την μέχρι τώρα πορεία, διαπιστώνουμε ότι οι Τράπεζες ακολουθούν τη στρατηγική της ήσσονος προσπάθειας, δηλαδή παρέχουν κεφάλαια σε λίγες μεγάλες επιχειρήσεις και δεν εγκρίνουν αιτήσεις μικρότερων επιχειρήσεων.

θ. Αναπτυξιακές προοπτικές εμπορικών επιχειρήσεων – Νέο αναπτυξιακό μοντέλο για

τον κλάδο του Εμπορίου – Μηδενικό ή ελάχιστο κόστος το οποίο θα υπερκαλυφθεί από τη διεύρυνση της φορολογητέας ύλης

1θ). Για την ενίσχυση του εμπορίου προτείνονται έξι (6) Αναπτυξιακοί άξονες, οι οποίοι προϋποθέτουν την ισότιμη συμμετοχή των εμπορικών επιχειρήσεων στα εθνικά και ευρωπαϊκά χρηματοδοτικά εργαλεία:

Απλοποίηση ρυθμιστικού πλαισίου, με ενιαία ψηφιακή πύλη και μείωση διοικητικού κόστους, που μπορεί να αυξήσει το ΑΕΠ κατά 0,3%.

Ενίσχυση της ενιαίας αγοράς με εναρμόνιση διαδικασιών, βελτίωση του Μεταφορικού

Ισοδύναμου και μείωση κόστους logistics.

Μετάβαση σε κυκλικό μοντέλο, με επιδοτήσεις για ενεργειακές επενδύσεις, ανακύκλωση και μείωση αποβλήτων.

Ψηφιακός μετασχηματισμός και ανάπτυξη δεξιοτήτων, ώστε να αυξηθεί η παραγωγικότητα και να δημιουργηθούν νέες θέσεις εργασίας υψηλής εξειδίκευσης.

Ενίσχυση καταναλωτικής εμπιστοσύνης, με αυστηρότερη εποπτεία, ηλεκτρονική επίλυση

διαφορών και αντιμετώπιση παραπλανητικών πρακτικών.

Βελτίωση της περιμέτρου χρηματοδότησης των ΜμΕ μέσω μικροπιστώσεων, εγγυοδοτικών σχημάτων, εναλλακτικών εργαλείων (leasing, factoring) και blended finance για πράσινες/ψηφιακές επενδύσεις. Συνιστά επιτακτική ανάγκη η διεύρυνση των επιλογών

εναλλακτικής χρηματοδότησης των επιχειρήσεων, με βασική όμως προϋπόθεση τον καθορισμό της περιμέτρου των δικαιούχων, όχι αποκλειστικά βάσει του μεγέθους τους αλλά συνεκτίμησης κομβικών παραμέτρων, όπως η δυνατότητα αλληλεπίδρασης με λοιπούς σημαντικούς κλάδους της οικονομίας, όπως π.χ. ο τουρισμός, η εφοδιαστική αλυσίδα (logistics) κ.α.

• Ενίσχυση του Προϋπολογισμού της Ελληνικής Αναπτυξιακής Τράπεζας (ΕΑΤ) και αναπροσαρμογή βασικών της δράσεων, προκειμένου να καταστούν δικαιούχες ένταξης στα υφιστάμενα και μελλοντικά προγράμματα επιχειρήσεις με εμπορικούς ΚΑΔ, οι οποίες με το παρόν καθεστώς και στη συντριπτική τους πλειοψηφία δεν έχουν δικαίωμα ένταξης.

ΑΣΦΑΛΙΣΤΙΚΑ – ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ – ΕΡΓΑΣΙΑΚΑ – ΥΓΕΙΑ & ΑΣΦΑΛΕΙΑ ΣΤΟΝ

ΕΡΓΑΣΙΑΚΟ ΧΩΡΟ – ΘΕΣΜΙΚΑ ΖΗΤΗΜΑΤΑ

ι. Ασφαλιστικά

1ι). Έμπρακτη επιβράβευση των συνεπών επιχειρηματιών, μέσω ενεργοποίησης του λευκούασφαλιστικού μητρώου επιχειρήσεων με παράλληλη διεύρυνση του αριθμού δόσεων και χαμηλότερες επιτοκιακές επιβαρύνσεις για τους συνεπείς οφειλέτες.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό, καθώς η κινητροδότηση των συνεπών υπόχρεων μη μισθωτών ασφαλισμένων θα τονώσει τη ροή αποπληρωμής ληξιπρόθεσμων οφειλών προς το ΚΕΑΟ, καθώς μόλις το 10% των οφειλών έχει ενταχθεί κε κάποια ρύθμιση.

2ι). Επαναφορά του ανώτατου ορίου/πλαφόν 100% ανατοκισμού των αρρύθμιστων ληξιπρόθεσμων ασφαλιστικών εισφορών μη μισθωτών.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό, εξαιτίας της συνεπέστερης και ταχύτερης εξυπηρέτησης των ασφαλιστικών υποχρεώσεων.

3ι). Περαιτέρω σταδιακή αποκλιμάκωση κατά 1 ποσοστιαία μονάδα και σε ορίζοντα διετίας των υφιστάμενων υψηλών, ακόμη και για τα ευρωπαϊκά δεδομένα, εργοδοτικών ασφαλιστικών εισφορών (21,79%). Τα πολλαπλασιαστικά οφέλη τόσο για το ίδιο το κράτος όσο και για τις επιχειρήσεις από τη μείωση του μη Μισθολογικού κόστους έχουν αποδειχθεί πολλάκις και εμπράκτως στο παρελθόν.

Εκτιμώμενο Δημοσιονομικό κόστος: Περίπου 450 εκ. ευρώ, το οποίο όμως αναμένεται πως θα εξανεμιστεί, εξαιτίας των αυξημένων κρατήσεων επί υψηλότερων μισθών και σε περισσότερους εργαζομένους.

4ι). Θέσπιση μίας νέας ενιαίας ρύθμισης (72 έως 120 δόσεων) με σταθερό επιτόκιο 3% για ληξιπρόθεσμες ασφαλιστικές οφειλές.

Εκτιμώμενο Δημοσιονομικό κόστος: Μηδενικό, εξαιτίας της συνεπέστερης και ταχύτερης εξυπηρέτησης των ασφαλιστικών υποχρεώσεων.

5ι). Κατάργηση του βοηθήματος των Αυτοτελώς και ανεξάρτητα απασχολουμένων (εισφορά υπέρ ανεργίας), καθώς μέχρι και σήμερα οι συγκεκριμένοι πόροι δεν κατευθύνονται στους μη μισθωτούς εμπόρους δικαιούχους του βοηθήματος. Εκτιμώμενο Δημοσιονομικό κόστος: Δεν υπερβαίνει τα 40 εκ. ευρώ ανά έτος.

κ. Συνταξιοδοτικά

1κ). Εξόφληση των χρεών που υπερβαίνουν το ισχύον σήμερα ανώτατο όριο των 30.000€ για τη συνταξιοδότηση του οφειλέτη, σε διάστημα 12 και όχι 2 μηνών.

Δημοσιονομικό κόστος: Μηδενικό, εξαιτίας του μεγαλύτερου βαθμού ελαστικότητας των υπόχρεων να εξοφλήσουν τις οφειλές τους.

2κ). Μείωση του ποσοστού παρακράτησης συντάξιμων αποδοχών για οφειλέτες συνταξιούχους από το 60% που ισχύει σήμερα στα επίπεδα του 30% – 40%.

3κ). Κατάργηση της υποχρεωτικής καταβολής διπλής εισφοράς υπέρ του κλάδου υγείας για τους μη Μισθωτούς απασχολούμενους συνταξιούχους, καθώς αυτή παρακρατείται ήδη κατά τη μηνιαία πληρωμή των συντάξεών τους.

λ. Εργασιακά – Μηδενικό ή ελάχιστο κόστος το οποίο θα υπερκαλυφθεί από την τόνωση της εργασίας και τη βελτίωση της εισπραξιμότητας ασφαλιστικών εισφορών

1λ). Η διατήρηση των δύο περιόδων κανονικής άδειας δεν θα αποδώσει τα αναμενόμενα. Αντ’ αυτού, προτείνεται η κατάργησή τους και η πρόβλεψη απόλυτης ελευθερίας μεταξύ εργοδότη – εργαζόμενου, προκειμένου να συμφωνούν από κοινού για την περίοδο που θα αποδοθεί η ετήσια άδεια εντός του έτους. Εναλλακτικά, εφόσον επιλεγεί η διατήρηση των δύο περιόδων, προτείνουμε την επέκταση της θερινής περιόδου, ώστε να περιλαμβάνει το χρονικό διάστημα από τον Μάιο μέχρι και τον Οκτώβριο, εκάστου έτους.

2λ). Αναφορικά με τη ψηφιακή κάρτα εργασίας, πρέπει να προβλεφθεί η δυνατότητα του εργαζομένου να εισέρχεται εντός του καταστήματος τριάντα (30) λεπτά προ της επίσημης έναρξης του ωραρίου του, οποτεδήποτε κι αν είναι αυτή, ώστε να καλύπτονται περιπτώσεις πρόωρης προσέλευσης (χωρίς να είναι αναγκασμένος να περιμένει απέξω) και δίχως αυτά τα λεπτά υπέρβασης του νόμιμου ωραρίου να δημιουργούν πρόβλημα με την υποβολή των εκκαθαριστικών ή να αποτελούν απαιτητή υπερεργασία που ουδέποτε ζητήθηκε. Η νομοθέτηση της συγκεκριμένης πρότασης θα λύσει δια παντός το συγκεκριμένο πρόβλημα.

3λ). Βελτίωση του βαθμού λειτουργικότητας του δωρεάν λογισμικού συστήματος ψηφιακής κάρτας του Υπουργείου Εργασίας και Κοινωνικής Ασφάλισης. Η βελτίωση των παραμέτρων του συνιστά αδήριτη ανάγκη, καθώς έτσι οι επιχειρηματίες θα αποκτήσουν μία αξιόπιστη εναλλακτική διέξοδο απέναντι στους ιδιώτες παρόχους και στα αυξημένα κόστη που μοιραία προκύπτουν.

4λ). Τα προβλεπόμενα πρόστιμα για την ψηφιακή κάρτα εργασίας είναι αντικειμενικά δυσθεώρητα, ακόμα και για ελαφρά αμέλεια. Προς εξάλειψη της συγκεκριμένης στρέβλωσης ζητάμε την κλιμακωτή διαβάθμιση των προστίμων σε 3 επίπεδα, αναλόγως της βαρύτητας της παράβασης και μετατροπή του χαρακτήρα τους από τιμωρητικό σε διδακτικό. Σε κάθε περίπτωση, δεν θα πρέπει να λαμβάνει χώρα η επιβολή προστίμου, εάν πρώτα δεν δοθεί στον εργοδότη το δικαίωμα υποβολής εξηγήσεων.

5λ). Σε συνέχεια της παραπάνω θέσης μας, επείγει η πρόβλεψη ρητού διαστήματος παραγραφής 5 ετών, ίσου με το διάστημα της υποχρεωτικής τήρησης των εγγράφων & του διαστήματος παραγραφής των εργατικών αξιώσεων. Είναι παράλογο η αξίωση του εργαζόμενου κατά του εργοδότη να περιορίζεται στην πενταετία και ο εργοδότης – για τα στοιχεία εργασίας του εργαζόμενου – να απειλείται με πρόστιμα σε ορίζοντα 20ετίας.

6λ). Η αποκλειστική ευθύνη του εργοδότη για τη μη χρήση ή τη λανθασμένη χρήση της ψηφιακής κάρτας από τον εργαζόμενο είτε από δόλο είτε από αμέλεια επιβαρύνουν τον εργοδότη με βαριά και αναίτια πρόστιμα και τελικά τον εξαναγκάζουν σε απόλυση του εργαζομένου, χωρίς να τεθεί ζήτημα μη καταχρηστικότητας της απόλυσής του. Στο πλαίσιο της ισότιμης μεταχείρισης των μερών, ενδείκνυται η στοιχειοθέτηση και η απόδοση ευθυνών στον εργαζόμενο που αμελεί ή δυστροπεί να χτυπήσει την κάρτα του, μέσω νομοθέτησης διοικητικής ποινής (προστίμου), πέραν των ήδη προβλεπομένων από το ιδιωτικό δίκαιο μεταξύ του ιδίου και του εργοδότη του.

7λ). Κατάργηση της δυνατότητας έκδοσης Διαταγής Πληρωμής σε βάρος του εργοδότη με την απλή εκτύπωση των στοιχείων της κάρτας εργασίας. Η πρόβλεψη είναι παράλογη, καθώς δεν αφορά σε ληξιπρόθεσμες απαιτήσεις, ενώ τα στοιχεία της κάρτας εργασίας δεν αποτελούν πλήρη απόδειξη και δεν θα έπρεπε να λογίζονται ως τέτοια ούτε για την έκδοση Διαταγής Πληρωμής.

8λ). Άμεση νομοθέτηση συγκεκριμένης προθεσμίας με απολογιστική ενημέρωση για την εκτός πραγματικότητας υποχρεωτικής ενημέρωσης της Επιθεώρησης Εργασίας από τον εργοδότη – άμεσα και με κάθε πρόσφορο μέσο – για την έναρξη και την λήξη κάθε προβλήματος ανωτέρας βίας ή αντικειμενικής αδυναμίας να παραμείνει διασυνδεδεμένος. Παρομοίως, θα πρέπει να νομοθετηθεί, σε περιπτώσεις έκτακτης αποχώρησης του εργαζομένου από την εργασία του, λόγω εργατικού ατυχήματος/έκτακτου προσωπικού γεγονότος κλπ, η δυνατότητα μη χτυπήματος της ψηφιακής κάρτας.

9λ). Για τις επιχειρήσεις που απασχολούν πάνω από δέκα (10) άτομα, πρέπει να προβλεφθεί η δυνατότητα εξαίρεσης από την ψηφιακή κάρτα εργασίας (εκτός των Διευθυντικών στελεχών), ενός τουλάχιστον ατόμου που έχει σημαντικές αρμοδιότητες μέσα στην επιχείρηση.

μ. Θέματα υγείας & Ασφάλειας – Μηδενικό ή ελάχιστο κόστος το οποίο θα υπερκαλυφθεί από την τόνωση της εργασίας και τη βελτίωση της εισπραξιμότητας ασφαλιστικών εισφορών

1μ). Τροποποίηση των νέων –προς νομοθέτηση- ορίων τήρησης των τεχνικών ασφαλείας και των εσωτερικών μαθημάτων πρώτων βοηθειών, καθώς οι επιχειρήσεις καλούνται να επωμιστούν ένα ακόμη υπέρμετρο κόστος που θέτει σε κίνδυνο τη βιωσιμότητά τους. Συνίσταται η κάλυψη των νέων δαπανών μέσω εναλλακτικών τρόπων χρηματοδότησης, από ευρωπαϊκά ή εθνικά προγράμματα.

ν. Θεσμικά ζητήματα

1ν). Κατώτατος μισθός: Επιστροφή της αρμοδιότητας καθορισμού του ύψους του στους κοινωνικούς εταίρους.

2ν). Τριμερής κοινωνικός διάλογος:

3ν). Επαναφορά των ποιοτικών χαρακτηριστικών του τριμερούς κοινωνικού διαλόγου, σύμφωνα με την διακήρυξη του ILO του 2008 και τις υποχρεώσεις της χώρας που απορρέουν από την Διεθνή Σύμβαση Εργασίας 144.

4ν). Ενίσχυση των δομών του τριμερούς κοινωνικού διαλόγου και άρση της θεσμικής τους πολυδιάσπασης.

5ν). Απόδοση δικαιώματος σύγκλησης των τριμερών δομών και στους κοινωνικούς εταίρους.

6ν). Ενεργοποίηση σε τακτική βάση της Εθνικής Επιτροπής Απασχόλησης και της Εθνικής Επιτροπής Κοινωνικής Προστασίας.

7ν). Ενδυνάμωση της αποστολής της Οικονομικής και Κοινωνικής Επιτροπής (ΟΚΕ).

8ν). Ενίσχυση του ρόλου του Συμβουλίου Κοινωνικής Ασφάλισης (ΣΚΑ).

9ν). Θεσμική ενδυνάμωση του Ανώτατου Συμβουλίου Εργασίας, μεγαλύτερη συχνότητα στις συνεδριάσεις του και διεύρυνσή του με την συμμετοχή όλων των κλάδων που εκπροσωπούνται από τους εθνικούς κοινωνικούς εταίρους και όχι μόνο μέσω κοινού εκπροσώπου.

10ν), Επιθεώρηση Εργασίας (ΣΕΠΕ):

11ν). Επαναφορά της διάδρασης και της αμφίδρομης πληροφόρησης της Επιθεώρησης Εργασίας με τους κοινωνικούς εταίρους.

12ν). Επανενεργοποίηση του Συμβουλίου Κοινωνικού Ελέγχου Επιθεώρησης Εργασίας σε συμβουλευτική – διαβουλευτική βάση.

ΓΡΑΦΕΙΟΚΡΑΤΙΑ – ΔΙΟΙΚΗΤΙΚΑ ΒΑΡΗ – ΜΕΤΡΑ ΜΗΔΕΝΙΚΟΥ ΚΟΣΤΟΥΣ ΜΕ

ΙΣΧΥΡΟ ΑΝΑΠΤΥΞΙΑΚΟ ΑΠΟΤΥΠΩΜΑ ΓΙΑ ΤΗΝ ΟΙΚΟΝΟΜΙΑ ΚΑΙ ΤΗΝ

KOΙΝΩΝΙΑ

ξ. Δημόσιος τομέας – Γενικό πλαίσιο

1ξ). Χαμηλός βαθμός διαλειτουργικότητας και μη ικανοποιητική ροή ανταλλαγής δεδομένων τόσο μεταξύ των πληροφοριακών συστημάτων φορέων του Δημοσίου (ΑΑΔΕ, e – ΕΦΚΑ, Εργάνη, Γ.Ε.ΜΗ., open gov,) όσο και στην επικοινωνία αυτών με τα αντίστοιχα συστήματα των χρηματοπιστωτικών ιδρυμάτων.

2ξ). Καθυστερημένη προσαρμογή ηλεκτρονικών εφαρμογών στις αντίστοιχες μεταβολές του νομοθετικού πλαισίου.

3ξ). Μη φιλικό περιβάλλον των εφαρμογών, πολυπλοκότητα διαδικασιών και αναχρονιστικές προϋποθέσεις, ειδικά στο πεδίο των Δημοσίων Προμηθειών.

4ξ). Υποχρέωση υποβολής στοιχείων και δικαιολογητικών που είναι ήδη διαθέσιμα από άλλους φορείς του Δημοσίου.

5ξ). Μικρό χρονικό διάστημα προσαρμογής των επιχειρήσεων στα νέα δεδομένα & ψηφιακές υποχρεώσεις, όσον αφορά στο ευρύτερο πλαίσιο ψηφιακού μετασχηματισμού των επιχειρήσεων.

6ξ). Καθυστερήσεις στην αναγκαία τεχνική αναβάθμιση υφιστάμενων εφαρμογών, με συνέπεια την αδυναμία εξυπηρέτησης μεγάλου όγκου αιτημάτων τις ώρες αιχμής ή λίγο πριν τη λήξη καταληκτικών ημερομηνιών.

7ξ). Επιβολή προστίμων εξαιτίας τεχνικών προβλημάτων ή σφαλμάτων στις ηλεκτρονικές εφαρμογές/λογισμικά των δημόσιων υπηρεσιών.

8ξ). Εντατικοποίηση της εκπαίδευσης του στελεχιακού δυναμικού των δημόσιων υπηρεσιών, τόσο για την εξοικείωση με τα νέα ψηφιακά εργαλεία όσο και για την ταχύτερη διευθέτηση αιτημάτων από πλευράς επιχειρήσεων και πολιτών.

9ξ). Προβληματική επικοινωνία επιχειρηματιών με τις δημόσιες υπηρεσίες είτε λόγω ανεπαρκών αυτοματοποιημένων μηνυμάτων & ερωτοαπαντήσεων είτε λόγω απροθυμίας των αρμόδιων στελεχών.

10ξ). Αδικαιολόγητες καθυστερήσεις στην αποπληρωμή υποχρεώσεων του Δημοσίου προς ιδιώτες, λόγω: ελλιπούς μηχανοργάνωσης αρκετών υπηρεσιών, ανεπαρκούς εκπαίδευση του στελεχιακού δυναμικού στην απόκτηση στοιχειωδών ψηφιακών δεξιοτήτων, αδυναμίας σύμπτυξης των χρονοβόρων διαδικασιών εκκαθάρισης και ελέγχου και έλλειψης καταρτισμένου και έμπειρου διοικητικού προσωπικού σε νευραλγικές θέσεις.

ο. Φορολογική διοίκηση – ΑΑΔΕ

1ο). Στενότερη και εντατικότερη συνεργασία μεταξύ ΑΑΔΕ και τραπεζών για την άμεση διόρθωση των τεχνικών δυσλειτουργιών/σφαλμάτων που οδηγούν στη λανθασμένη συμπλήρωση του πεδίου 049 (Έντυπο Ε1 – Ατομικές επιχειρήσεις).

2ο). Επαναφορά των αρμοδιοτήτων των κατά τόπους ΔΟΥ, σε Αθήνα & Θεσσαλονίκη. Τοπροωθούμενο συγκεντρωτικό μοντέλο (ΚΕ.Β.ΕΙΣ./ΚΕ.ΦΟΚ./ΚΕ.ΦΟ.ΔΕ.) δημιουργεί μεγάλαπροβλήματα, καθυστερήσεις και ταλαιπωρία στις επιχειρήσεις.

3ο). Κατάργηση της υποχρέωσης απόδοσης του Φόρου Μισθωτών Υπηρεσιών από τις εργοδότριες επιχειρήσεις, καθώς συνιστά μία άκρως χρονοβόρα διαδικασία και συνεπάγεται σημαντικό γραφειοκρατικό κόστος και απώλεια εργατοωρών.

4ο). Επίσπευση της αφομοίωσης των νέων ψηφιακών εργαλείων και εφαρμογών από το στελεχιακό δυναμικό των εφοριών (σεμινάρια, διαρκής εκπαίδευση/κατάρτιση).

5ο). Χρονοβόρες διαδικασίες απόκτησης και εμπέδωσης ψηφιακών δεξιοτήτων του απασχολούμενου προσωπικού των επιχειρήσεων.

π. e – ΕΦΚΑ/ΚΕΑΟ/”ΕΡΓΑΝΗ”

1π). Επιτακτική ανάγκη η απευθείας διασύνδεση του ΚΕΑΟ με την Γενική Γραμματεία Πληροφοριακών Συστημάτων & Ψηφιακής Διακυβέρνησης (ΓΓΠΣΨΔ).

2π). Λειτουργία ενός Ολοκληρωμένου Πληροφοριακού Συστήματος για τη μείωση του απαιτούμενου χρονικού διαστήματος διασταύρωσης των στοιχείων μητρώου οφειλετών με τρίτους Φορείς.

3π). Αξιοποίηση της δυνατότητας άντλησης των απαιτούμενων επικαιροποιημένων δικαιολογητικών από το taxisnet για τη σύσταση ή διακοπή λειτουργίας μίας επιχείρησης.

4π). Ενημέρωση σε πραγματικό χρόνο του ηλεκτρονικού συστήματος του ΚΕΑΟ, όσον αφορά στην άμεση εκκαθάριση πληρωμών των ασφαλισμένων μη μισθωτών για τρέχουσες εισφορές και δόσεις ρυθμίσεων, προκειμένου οι τελευταίοι να μην εμφανίζονται λανθασμένα ως οφειλέτες.

5π). Δυνατότητα άμεσης ρύθμισης οφειλών μη Μισθωτών που διαβιβάζονται στο ΚΕΑΟ, όπως ισχύει σήμερα για τις εισφορές των εργαζομένων μίας εργοδότριας επιχείρησης, προκειμένου ο επιχειρηματίας αφού υποβάλλει αίτημα ελέγχου να μπορεί να ρυθμίσει τα χρέη του άμεσα.

6π). Επέκταση της υφιστάμενης σήμερα δυνατότητας έκδοσης Ασφαλιστικής Ενημερότητας μη Μισθωτών για οφειλές έως 100 ευρώ και για εκείνα τα χρέη που έχουν ενταχθεί σε καθεστώς ρύθμισης και δεν υπερβαίνουν το συγκεκριμένο ποσό.

7π). Υποχρεωτικότητα ανανέωσης Δελτίου Αστυνομικής Ταυτότητας μη Μισθωτών ασφαλισμένων, ακόμα και όταν αυτοί έχουν ήδη προβεί μέσω του taxisnet ή του opengov στη συγκεκριμένη ενέργεια.

8π). Δυνατότητα άντλησης δεδομένων από τις κατά τόπους ΔΟΥ/Εφορίες και για τα προστατευόμενα μέλη των ασφαλισμένων εμπόρων του πρώην ΟΑΕΕ, γυναίκες & παιδιά, (π.χ. ασφαλιστική ικανότητα).

9π). Σε περιπτώσεις υποβολής αίτησης συνταξιοδότησης να αναζητούνται από τους ασφαλισμένους του πρώην ΟΑΕΕ τα ένσημα της μερίδα τους,σε ψηφιακή και όχι φυσική/έγχαρτη μορφή.

10π). Πλήρης εναρμόνιση των όρων τήρησης και των προϋποθέσεων ένταξης στην «Πάγια» ρύθμιση ασφαλιστικών χρεών με την αντίστοιχη των φορολογικών, για την αποφυγή παρανοήσεων και παρερμηνειών.

11π). Κατάργηση του εντύπου υπερωριών Ε8 για όλες τις επιχειρήσεις που έχουν ενταχθεί στο σύστημα της ψηφιακής κάρτας εργασίας, όπως και των αντίστοιχων τροποποιητικών δηλώσεων.

Το ΠΣ «Εργάνη» θα πρέπει να δέχεται μόνο τις διορθωτικές κινήσεις στο πλαίσιο του

απολογιστικού συστήματος, ώστε ο εργοδότης να μπορεί να δηλώσει τις όποιες τυχόν

ανακολουθίες (πχ. λάθος χτύπημα, καθυστερημένη ή πρόωρη έναρξη εργασίας, κλπ.).

Επίσης, θα ήταν καλό να οριστεί ένα ποσοστό ανοχής για τις διορθωτικές κινήσεις του εργοδότη.

ρ. Τράπεζες – ΕΣΠΑ

1ρ). Μεγάλες καθυστερήσεις στην τηλεφωνική εξυπηρέτηση επιχειρήσεων, η οποία φτάνει ή ξεπερνά μεσοσταθμικά τα 30 λεπτά.

2ρ). Η δια ζώσης εξυπηρέτηση των επιχειρηματιών, γίνεται μόνο κατόπιν ηλεκτρονικού ραντεβού, πρακτική που αποτυγχάνει να επιλύσει εγκαίρως και εν τη γενέσει τους σωρεία προβλημάτων.

3ρ). Ταχύτερη πίστωση ποσών εγκεκριμένων επιχειρηματικών δανείων.

4ρ). Τα εναλλακτικά ηλεκτρονικά κανάλια εξυπηρέτησης δεν μπορούν να υποκαταστήσουν την αμεσότερη επαφή και αποδοτικότερη συνεργασία του επιχειρηματία με τα τραπεζικά στελέχη, κάτι το οποίο είναι εφικτό μόνο μέσω φυσικής παρουσίας σε κάποιο χρηματοπιστωτικό ίδρυμα/κατάστημα.

5ρ). Η πώληση επιχειρηματικών δανείων σε Funds/Εταιρείες διαχείρισης απαιτήσεων

πραγματοποιείται στις περισσότερες των περιπτώσεων χωρίς την πρότερη ενημέρωση των

υπόχρεων, με συνέπεια την απώλεια σημαντικών εργατοωρών.

6ρ). Η υποχρέωση επανυποβολής δικαιολογητικών και υπογραφής πληθώρας εγγράφων, προαπαιτούμενα της ολοκλήρωσης σειράς τραπεζικών εργασιών, δοκιμάζει την υπομονή των επιχειρηματιών, επιφέροντας σωρεία παραπόνων.

7ρ). Σημαντική καθυστέρηση στην αξιολόγηση, έγκριση και χορήγηση των εγκεκριμένων κεφαλαίων στα Προγράμματα κρατικής ενίσχυσης, τόσο στον Αναπτυξιακό όσο και σε επιμέρους ΕΣΠΑ ή Περιφερειακά Προγράμματα προς τις επιχειρήσεις.

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

Το Ινστιτούτο της ΕΣΕΕ παρουσιάζει τα αποτελέσματα από την πανελλαδική του Έρευνα για την πορεία των Θερινών Εκπτώσεων 2025. Με αφορμή τα ευρήματα της έρευνας ο πρόεδρος της ΕΣΕΕ κ. Σταύρος Καφούνης δήλωσε:

«Τα αποτελέσματα των θερινών εκπτώσεων έρχονται να συμπληρώσουν το αρνητικό «σερί» της αγοράς από την αρχή του χρόνου. Έξι στις δέκα επιχειρήσεις κατέγραψαν πτώση πωλήσεων, γεγονός που αποτυπώνει τη συνεχιζόμενη αδυναμία τους να ανακάμψουν. Τα βασικά ορόσημα της χρονιάς –χειμερινές εκπτώσεις, πασχαλινή περίοδος και θερινές εκπτώσεις– χάθηκαν για τον κλάδο. Αυτό που μένει, εκτός από τον ισχνό τζίρο, είναι η ανησυχία χιλιάδων μικρομεσαίων και πολύ μικρών εμπορικών επιχειρήσεων για την πορεία των επόμενων μηνών. Η Πολιτεία οφείλει να προχωρήσει σε άμεσες παρεμβάσεις, στηρίζοντας ουσιαστικά τις επιχειρήσεις που κρατούν ζωντανή την αγορά και την απασχόληση. Και, επιπλέον, ήρθε η ώρα να επαναξιολογήσουμε τον θεσμό των εκπτώσεων ώστε να έχει θετικό αντίκτυπο σε επιχειρήσεις και καταναλωτές».

Βασικά Ευρήματα Έρευνας για τις Θερινές Εκπτώσεις:

· Έξι στις 10 (59%) επιχειρήσεις στο λιανικό εμπόριο κατέγραψαν χειρότερες πωλήσεις κατά τη διάρκεια των θερινών εκπτώσεων συγκριτικά με πέρυσι, ενώ μόλις 1 στις 10, κυρίως πολύ μεγάλες επιχειρήσεις, κατέγραψαν θετικό πρόσημο (Διάγραμμα 1).

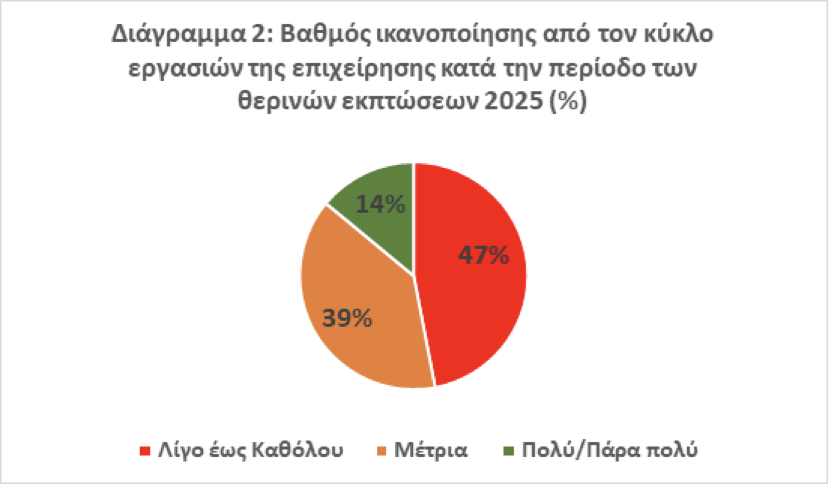

· Ως εκ τούτου, σχεδόν οι μισές επιχειρήσεις (47%) εμφανίστηκαν λίγο έως καθόλου ικανοποιημένες από τις πωλήσεις τους κατά την περίοδο των θερινών εκπτώσεων (Διάγραμμα 2).

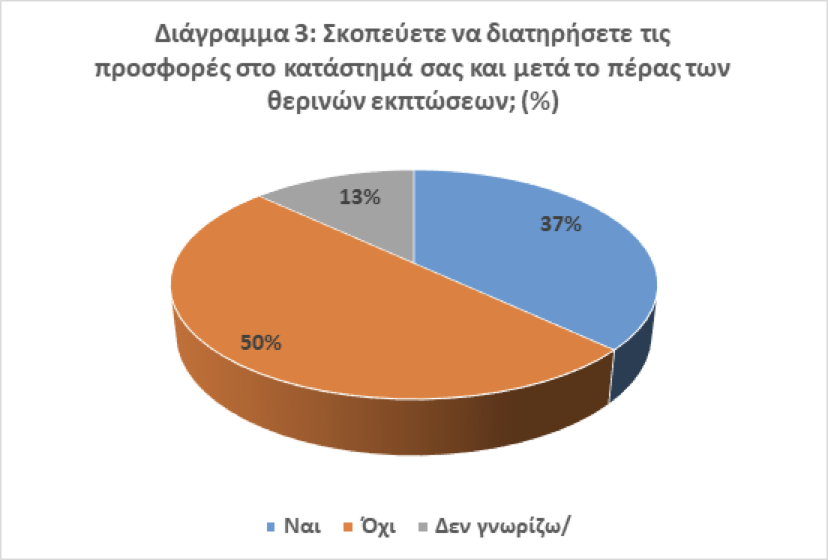

· Η επιθυμία προσέλκυσης καταναλωτών ωθεί 4 στους 10 επιχειρηματίες (37%) να διατηρήσουν τις χαμηλές τιμές και τις προσφορές και μετά το επίσημο πέρας αυτών, παρά το περιοριστικό θεσμικό πλαίσιο (Διάγραμμα 3).

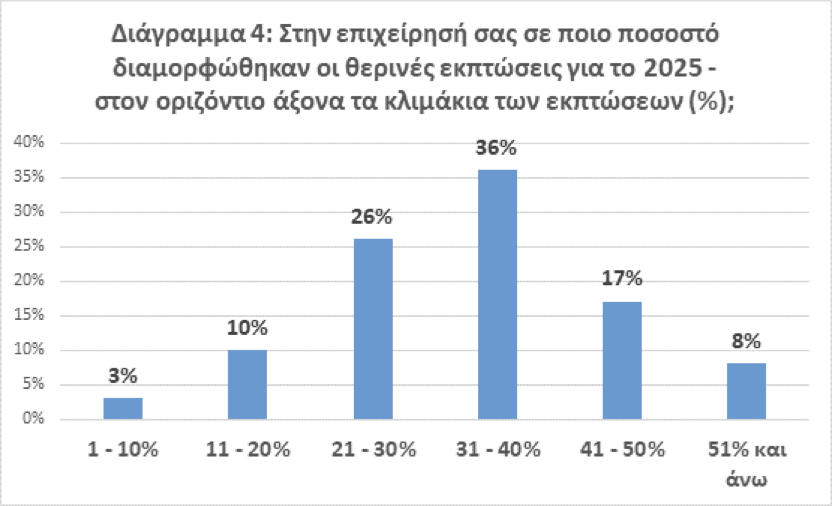

· Υπό αυτό το πρίσμα, δεν αποτελεί έκπληξη το γεγονός ότι 6 στις 10 επιχειρήσεις υιοθέτησαν ποσοστά εκπτώσεων άνω του 30%, με το «κλιμάκιο έκπτωσης» 31% – 40% να συγκεντρώνει την ισχυρότερη προτίμηση (Διάγραμμα 4).

· Για σχεδόν 4 στις 10 επιχειρήσεις (38%) η περίοδος με την υψηλότερη αγοραστική κίνηση ήταν το πρώτο δεκαπενθήμερο του Αυγούστου, εύρημα που πιθανόν συνδέεται και με την έλλειψη ρευστότητας αλλά και τη χρονική συγκυρία καταβολής του επιδόματος αδείας /δώρου (Διάγραμμα 5).

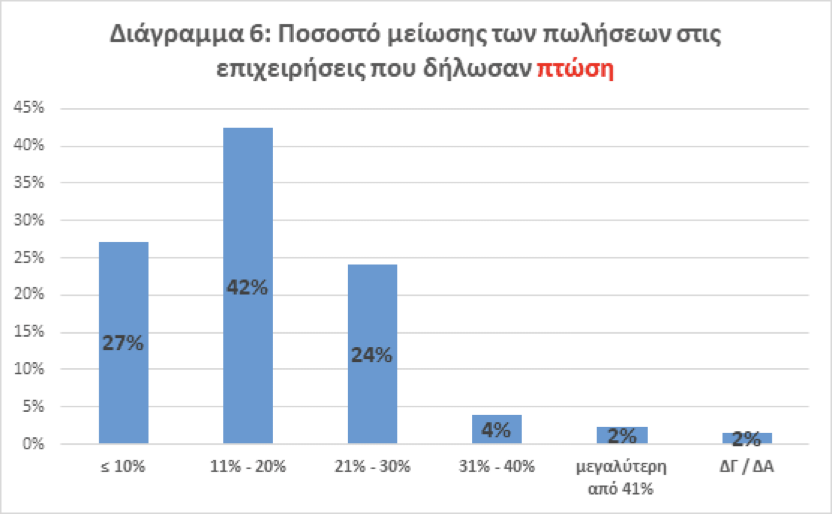

· Για 7 στις 10 επιχειρήσεις στις οποίες καταγράφηκαν χαμηλότερες πωλήσεις συγκριτικά με την αντίστοιχη εκπτωτική περίοδο πέρυσι, η μείωση διαμορφώθηκε έως 20% (Διάγραμμα 6).

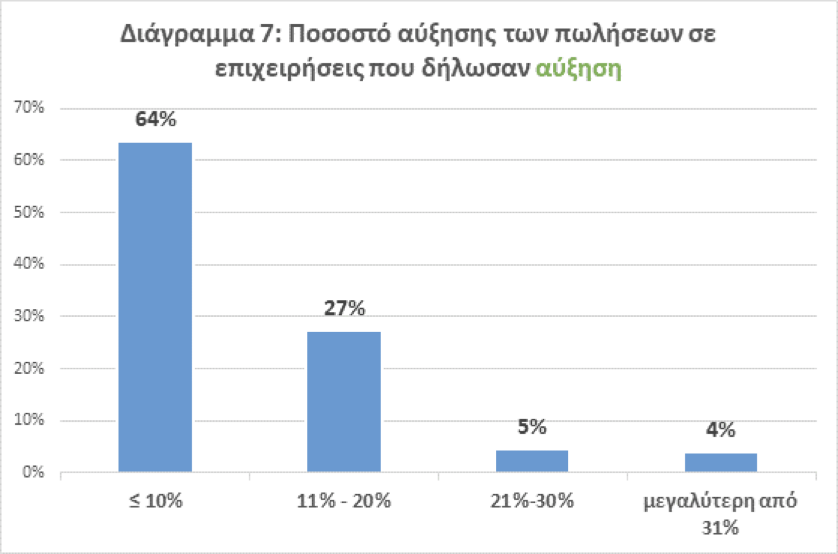

· Αντίθετα, για 2 στις 3 επιχειρήσεις που δήλωσαν αύξηση των πωλήσεων, η άνοδος δεν υπερέβη το 10% σε σχέση με πέρυσι (Διάγραμμα 7).

· Δύο στις 3 επιχειρήσεις υιοθέτησαν τα ίδια, με το καλοκαίρι του 2024, ποσοστά εκπτώσεων (Διάγραμμα 8).

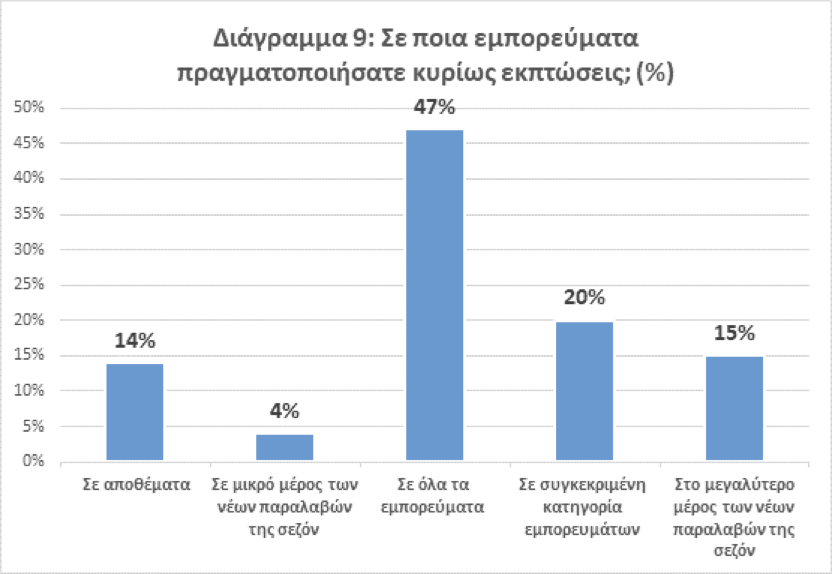

· Οι μισές (47%) επιχειρήσεις πραγματοποίησαν εκπτώσεις σε όλα ανεξαιρέτως τα εμπορεύματα του καταστήματος (Διάγραμμα 9).

· Επίσης οι μισές (51%) επιχειρήσεις κατέγραψαν χαμηλότερη επισκεψιμότητα σε σχέση με την αντίστοιχη περυσινή περίοδο (Διάγραμμα 10).

· Κατόπιν των παραπάνω, μόνο το 21% των επιχειρηματιών δήλωσε πολύ έως πάρα πολύ ικανοποιημένο από την επισκεψιμότητα στα καταστήματα (Διάγραμμα 11).

Απαντήσεις επιχειρηματιών σε κρίσιμα Θέματα

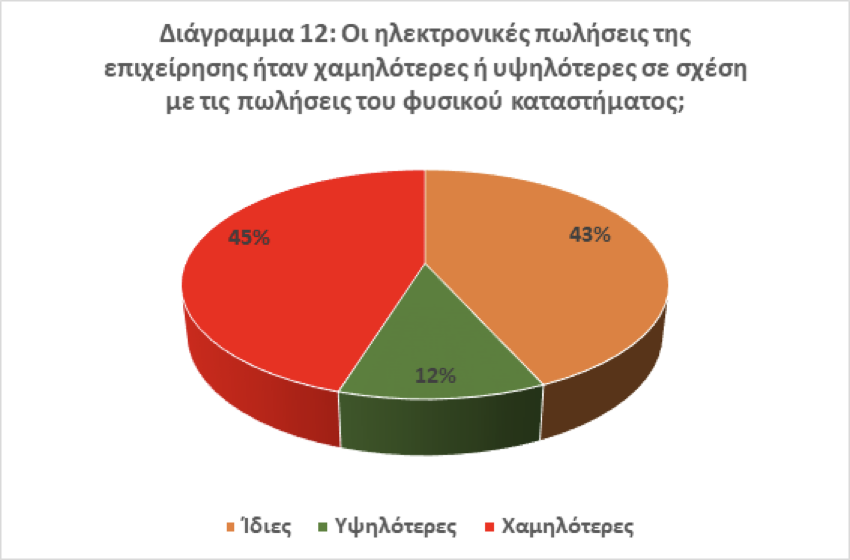

· Παρά την ενίσχυση των απομακρυσμένων πωλήσεων, το 45% των επιχειρηματιών δήλωσε πως οι πωλήσεις του φυσικού καταστήματος ήταν περισσότερες από τις ηλεκτρονικές. Αυτό το εύρημα υπογραμμίζει και τα κίνητρα που πρέπει να δοθούν για την περαιτέρω ψηφιακή ωρίμανση της αγοράς (Διάγραμμα 12).

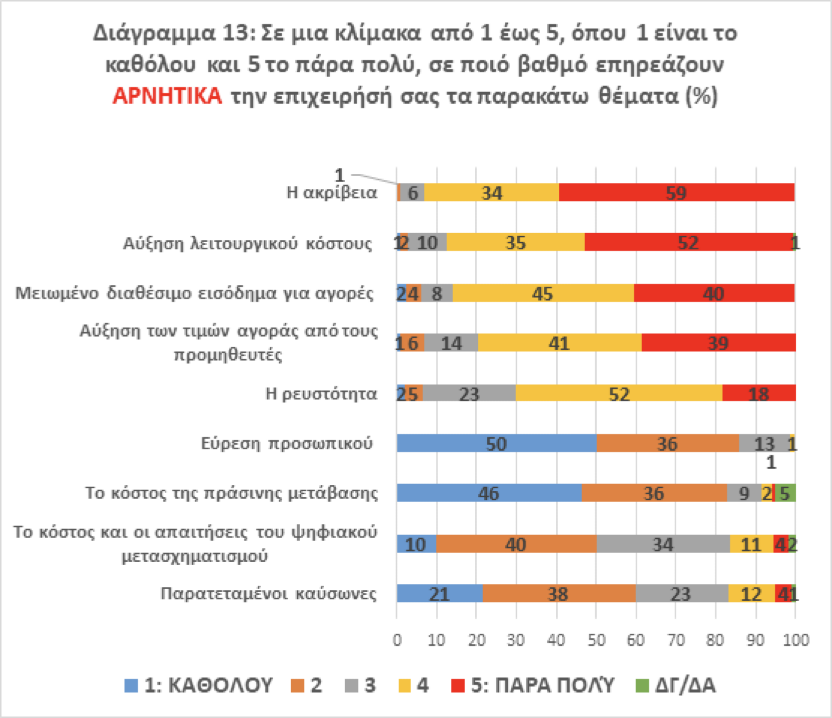

· Οι επιχειρηματίες αξιολογούν την ακρίβεια, την αύξηση του λειτουργικού κόστους, το μειωμένο διαθέσιμο εισόδημα για αγορές και την αύξηση των τιμών προμηθευτών ως τα πλέον σημαντικά προβλήματα με αρνητική επιβάρυνση (Διάγραμμα 13).

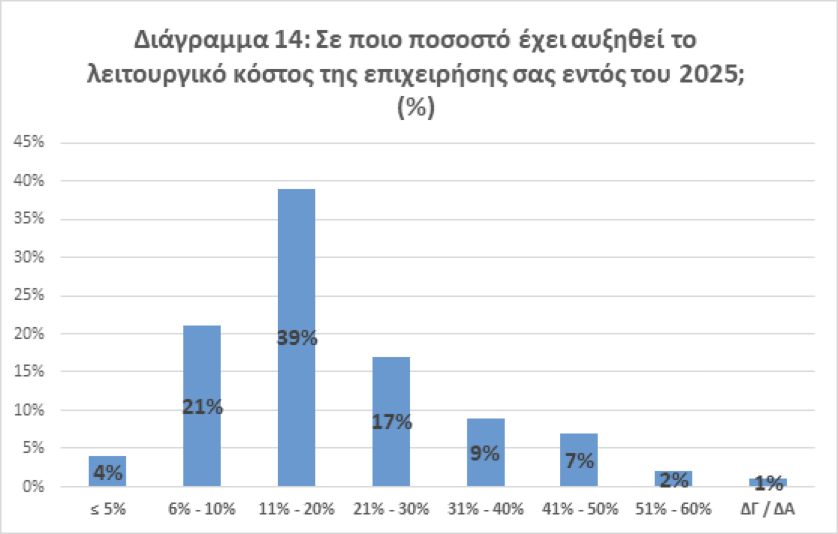

· Τρεις στις 4 επιχειρήσεις (74%) σημειώνει πως το λειτουργικό της κόστος έχει διογκωθεί περισσότερο από 10% από τις αρχές του έτους έως σήμερα (Διάγραμμα 14).

· Στο πλαίσιο αυτό, το 67% των επιχειρηματιών δηλώνει από Καθόλου έως Λίγο ανακουφισμένο από τα μέτρα στήριξης έναντι των ανατιμήσεων και αύξησης του ενεργειακού κόστους (Διάγραμμα 15).

Παράρτημα Διαγραμμάτων

Η ταυτότητα της έρευνας: Η έρευνα ήταν τηλεφωνική με χρήση δομημένουερωτηματολογίου σε δείγμα 359 επιχειρήσεων που αντιστοιχούν σε σχεδόν 600 σημεία ανά την Ελλάδα που συμμετείχαν στις χειμερινές εκπτώσεις και δραστηριοποιούνταν στονοικιακό εξοπλισμό, στα ψυχαγωγικά/ επιμορφωτικά είδη και στην ένδυση/ υπόδηση. Το δείγμα καθορίστηκε βάσει στρωματοποιημένης δειγματοληψίας σύμφωνα με τη δραστηριότητα και τη γεωγραφική περιοχή της επιχείρησης.

Στ. Καφούνης: Το Λιανικό Εμπόριο στις πραγματικές του διαστάσεις –

Λιγότερες από 50 επιχειρήσεις δεν μπορούν να «κρατήσουν» ολόκληρο τον κλάδο

Με αφορμή την Ανάλυση από το Ινστιτούτο της ΕΣΕΕ για τον κύκλο εργασιών στα καταστήματα Λιανικού Εμπορίου το Ά εξάμηνο 2025, ο Πρόεδρος της ΕΣΕΕ κ. Σταύρος Καφούνης δήλωσε:

«Για πρώτη φορά σε μία επιστημονική μελέτη καταγράφεται η πραγματική εικόνα του λιανικού εμπορίου στο σύνολό του, αλλά και ανάλογα με το μέγεθος των επιχειρήσεων. Η ανάλυση του Ινστιτούτου της ΕΣΕΕ επί των δεδομένων της ΕΛΣΤΑΤ για το ά εξάμηνο του 2025 παρουσιάζει αδιάσειστα στοιχεία για την εικόνα του κλάδου που πρέπει να προβληματίσουν. Δεν είναι μόνον ότι η οριακή αύξηση του τζίρου στην πραγματικότητα εξανεμίζεται από τον πληθωρισμό και ότι αποτελεί τη χαμηλότερη επίδοση της τελευταίας πενταετίας ως προς την μεταβολή του τζίρου συγκριτικά με το αντίστοιχο εξάμηνο της προηγούμενης χρονιάς. Το ανησυχητικό είναι πως λίγες δεκάδες πολύ μεγάλες επιχειρήσεις παρουσιάζουν αξιοσημείωτη άνοδο κύκλου εργασιών την ώρα που χιλιάδες μικρομεσαίες βρίσκονται στα όρια της επιβίωσης. Εξαιρετικό ενδιαφέρον παρουσιάζει και το γεγονός ότι οι μικρές επιχειρήσεις πλήττονται περισσότερο σε σχέση με τις πολύ μικρές, στοιχείο που δείχνει ότι το μέγεθος της επιχείρησης δεν είναι πάντα ο καθοριστικός παράγοντας ανταγωνιστικότητάς τους. Είναι πάντως σαφές πως η ανάπτυξη της οικονομίας δεν έχει ουσιαστικό αντίκτυπο σε μεγάλο τμήμα της αγοράς. Μόνο με στοχευμένα μέτρα, όπως αυτά που προτείνει η ΕΣΕΕ στο κοστολογημένο της Υπόμνημα, μπορούν να πάρουν ανάσα οι χιλιάδες εμπορικές επιχειρήσεις, που σήμερα, δικαιολογημένα, αγωνιούν

Με εκτίμηση

ΤΟ Δ.Σ.

Καστοριά – Τ.Κ. 52100 – Κολοκοτρώνη 4 – 2ος όροφος – τηλ.- fax 2467026380 – e–mail: eskastorias1918@gmail.com