Μπροστά σε νέα μεγάλη έκπληξη βρίσκονται χιλιάδες ελεύθεροι επαγγελματίες με τις φορολογικές δηλώσεις 2024, καθώς με τα νέα τεκμήρια χάνουν το δικαίωμα να αφαιρέσουν από τα κέρδη τους, τις ζημιές που είχαν σε προηγούμενα χρόνια.

Μπροστά σε νέα μεγάλη έκπληξη βρίσκονται χιλιάδες ελεύθεροι επαγγελματίες με τις φορολογικές δηλώσεις 2024, καθώς με τα νέα τεκμήρια χάνουν το δικαίωμα να αφαιρέσουν από τα κέρδη τους, τις ζημιές που είχαν σε προηγούμενα χρόνια.

Αυτό συμβαίνει αν δηλώσουν πως είχαν κέρδος έστω και 1 ευρώ μικρότερο από το τεκμαρτό που προσδιορίζει η εφορία.

Όπως προκύπτει από εγκύκλιο της ΑΑΔΕ (Ε.2027/2024) που δίνει διευκρινίσεις σε περίπτωση που ο επαγγελματίας είχε ζημία από προηγούμενα έτη:

α) εάν τα δηλωθέντα κέρδη είναι μικρότερα από το τεκμαρτό εισόδημα, τότε ο φόρος υπολογίζεται στο τεκμαρτό εισόδημα του επαγγελματία, αλλά δεν μπορεί να αφαιρεθεί η ζημία

β) εάν τα δηλωθέντα κέρδη είναι μεγαλύτερα από το τεκμαρτό εισόδημα, τότε ο φόρος υπολογίζεται με βάση το δηλωθέν, αλλά αφού αφαιρεθεί η ζημία περασμένων ετών.

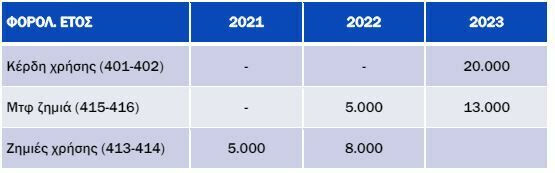

Παράδειγμα 1:

Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000€, τότε, το ελάχιστο ετήσιο εισόδημα (25.000€) υπερβαίνει τα δηλωθέντα κέρδη (20.000€) και επομένως ο φόρος προσδιορίζεται επί του εισοδήματος αυτού. Η μεταφερόμενη ζημιά προηγούμενων ετών (13.000€) συμψηφίζεται με τα δηλωθέντα κέρδη (20.000) και δεν υπάρχει υπόλοιπο ζημιών για μεταφορά στα επόμενα έτη.

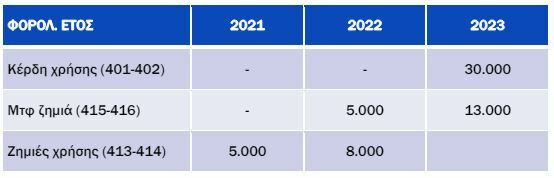

Παράδειγμα 2:

Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000€, τότε, τα δηλωθέντα κέρδη (30.000€) υπερβαίνουν το ελάχιστο ετήσιο εισόδημα (25.000€) και επομένως ο φόρος προσδιορίζεται επί των δηλωθέντων κερδών, αφού όμως πρώτα αυτά συμψηφιστούν με τη ζημιά προηγούμενων ετών. Συνεπώς, εν προκειμένω, ο φόρος προσδιορίζεται επί εισοδήματος ποσού 17.000€ (30.000 – 13.000), παρότι το ποσό που προκύπτει μετά το συμψηφισμό (17.000€) είναι μικρότερο από το ελάχιστο ετήσιο εισόδημα (25.000€).

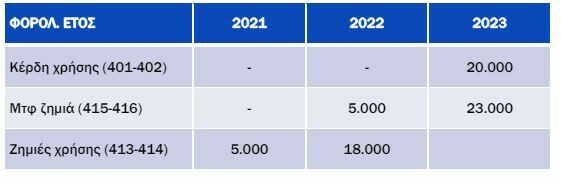

Παράδειγμα 3:

Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000€, το οποίο υπερβαίνει τα δηλωθέντα κέρδη (20.000€) και επομένως ο φόρος προσδιορίζεται επί του εισοδήματος αυτού. Η μεταφερόμενη ζημιά προηγούμενων ετών (23.000) συμψηφίζεται με τα δηλωθέντα κέρδη και το υπόλοιπο ποσό ζημιών ποσού 3.000€ (20.000 – 23.000) μεταφέρεται στα επόμενα έτη σύμφωνα με τα οριζόμενα στην παρ. 1 του άρθρου 27 του ΚΦΕ.

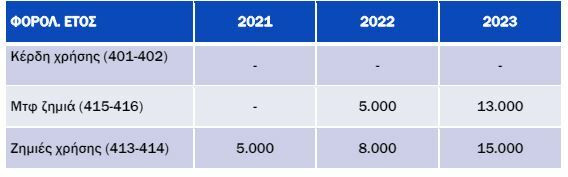

Παράδειγμα 4:

Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021, 2022 και 2023 ζημιές από επιχειρηματική δραστηριότητα:

Έστω ότι το φορολογικό έτος 2023 το ελάχιστο ετήσιο εισόδημα προσδιορίστηκε σε 25.000€, τότε, ο φόρος προσδιορίζεται επί του ελάχιστου ετήσιου εισοδήματος και η μεταφερόμενη ζημιά προηγούμενων ετών (13.000€), αφού πρώτα συναθροιστεί με τις ζημιές χρήσης (15.000€), ήτοι ποσό 28.000€ (15.000+13.000), μεταφέρεται στα επόμενα έτη σύμφωνα με τα οριζόμενα στην παρ. 1 του άρθρου 27 του ΚΦΕ.