1.2. Επιλογή υποθέσεων προς έλεγχο

α) Οι υποθέσεις που ελέγχονται κατά προτεραιότητα, επιλέγονται με απόφαση του Διοικητή της Α.Α.Δ.Ε. με βάση κριτήρια ανάλυσης κινδύνου, στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης ή, εξαιρετικά, με βάση άλλα κριτήρια, τα οποία καθορίζονται από τον Διοικητή της Α.Α.Δ.Ε. και δεν δημοσιοποιούνται, (παράγραφος 1 του άρθρου 26 του Ν.4174/2013).

β) Με απόφαση του Διοικητή της Α.Α.Δ.Ε., η οποία εκδίδεται έως το τέλος κάθε έτους και δύναται να τροποποιηθεί οποτεδήποτε, καθορίζεται ο αριθμός των μερικών ή και πλήρων ελέγχων που θα διενεργούνται εντός του επόμενου έτους κατά προτεραιότητα, με βάση κριτήρια ανάλυσης κινδύνου, στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης ή, σε εξαιρετικές περιπτώσεις, με βάση άλλα κριτήρια, λαμβανομένου υπόψη του αριθμού των ελεγκτών κατά τον χρόνο έκδοσης της απόφασης και του αριθμού των διενεργηθέντων ελέγχων κατά τους προηγούμενους 12 μήνες από τον μήνα έκδοσης της απόφασης. Στην απόφαση ορίζεται, επίσης, το ποσοστό των πλήρων και μερικών ελέγχων για φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις που αφορούν στην τελευταία πενταετία, συμπεριλαμβανομένου και του έτους έκδοσης της απόφασης, το οποίο δεν μπορεί να υπολείπεται του ποσοστού 70% του συνόλου πλήρων και μερικών ελέγχων, αντίστοιχα, των κατά προτεραιότητα ελεγχόμενων υποθέσεων, καθώς και κάθε άλλο αναγκαίο θέμα, (περίπτωση α’ της παραγράφου 2 του άρθρου 26 του Ν.4174/2013 – σ.σ. εξουσιοδοτική διάταξη για την έκδοση αποφάσεων σχετικών με τη επιλογή υποθέσεων προς έλεγχο).

Επισήμανση : Για ελέγχους που διενεργούνται από 1.1.2018, ποσοστό τουλάχιστον 75% των ελέγχων που αφορούν στην τελευταία πενταετία (σ.σ. το 75% του 70%) αφορούν κατ’ αρχήν σε ελέγχους της τελευταίας τριετίας για τις οποίες έχει λήξει η προθεσμία υποβολής δήλωσης φορολογίας εισοδήματος. Οι έλεγχοι αυτοί μπορούν να επεκτείνονται στα δύο προηγούμενα, πέραν της τελευταίας τριετίας, φορολογικά έτη ή χρήσεις, με βάση κριτήρια κατά τα οριζόμενα στο άρθρο 23 του Ν.4174/2013, (περίπτωση β’ της παραγράφου 2 του άρθρου 26 του Ν.4174/2013 – σ.σ. εξουσιοδοτική διάταξη για την έκδοση αποφάσεων σχετικών με τη επιλογή υποθέσεων προς έλεγχο).

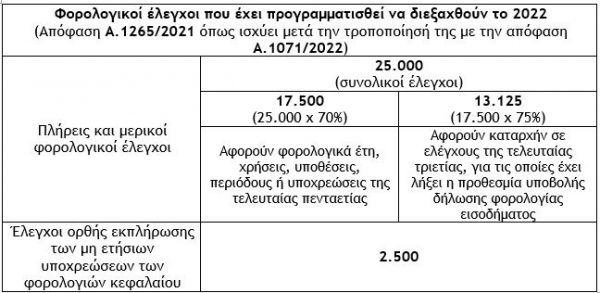

γ) Ειδικότερα για το έτος 2022 έχει προγραμματισθεί να διενεργηθούν 25.000 πλήρεις και μερικοί φορολογικοί έλεγχοι από τις ελεγκτικές υπηρεσίες της Γενικής Διεύθυνσης Φορολογικής Διοίκησης (Γ.Δ.Φ.Δ.). Από το σύνολο των υποθέσεων που θα ελεγχθούν, τουλάχιστον το 70% (17.500) θα αφορά φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις της τελευταίας πενταετίας. Ποσοστό τουλάχιστον 75% των ελέγχων που αφορούν φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις της τελευταίας πενταετίας (13.125), θα αφορούν καταρχήν σε ελέγχους της τελευταίας τριετίας, για τις οποίες έχει λήξει η προθεσμία υποβολής δήλωσης φορολογίας εισοδήματος.

Επισήμανση : Πέραν των ανωτέρω 25.000 φορολογικών ελέγχων, το έτος 2022 έχει προγραμματισθεί να διενεργηθούν από τις ελεγκτικές υπηρεσίες 2.500 έλεγχοι για τη διαπίστωση της ορθής εκπλήρωσης των μη ετήσιων υποχρεώσεων των φορολογιών κεφαλαίου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών