Μείζον ζήτημα η Ενέργεια για τα δημόσια οικονομικά…

Σχετικά Άρθρα

Σημαντικό αντίκτυπο στα δημόσια οικονομικά της Ελλάδας έχει σύμφωνα με τη Fitch Ratings το σοκ στην Ενέργεια, το οποίο προκλήθηκε από τη ρωσική εισβολή στην Ουκρανία.

Σύμφωνα με τον οίκο αξιολόγησης, οι χαμηλότερες αναπτυξιακές προοπτικές αλλά και τα μέτρα ελάφρυνσης των επιχειρήσεων και των νοικοκυριών συνεπάγονται περιορισμένη μείωση του δημοσιονομικού ελλείμματος για το 2022.

Remaining Time-0:00FullscreenMuteΩστόσο, η Fitch εξακολουθεί να αναμένει μείωση του δημόσιου χρέους τα επόμενα δύο χρόνια.

Ειδικότερα, το ελληνικό ΑΕΠ αυξήθηκε κατά 8,3% το 2021, ενώ ο οίκος αναμένει ότι η ανάκαμψη μετά την πανδημία θα συνεχιστεί φέτος, υποστηριζόμενη από τον Τουρισμό και τα ευρωπαϊκά κεφάλαια του Ταμείου Ανάκαμψης.

Ωστόσο, η Fitch περιέκοψε τις προβλέψεις του για την ανάπτυξη το 2022 στο 3,5%, από 4,1%, ενώ για το 2023 «βλέπει» ανάπτυξη στο +3,2%, λόγω των υψηλότερων τιμών, της χαμηλότερης εμπιστοσύνης και της ασθενέστερης ανάπτυξης σε βασικούς εμπορικούς εταίρους.

Τα στοιχεία της έρευνας δείχνουν απότομη πτώση της καταναλωτικής και επιχειρηματικής εμπιστοσύνης τον Μάρτιο και τον Απρίλιο.

Ο πληθωρισμός αυξήθηκε απότομα, κυρίως λόγω των ανατιμήσεων στην ενέργεια, αλλά και των βασικών επιπτώσεων εξαιτίας του αποπληθωρισμού την άνοιξη του 2021.

Σημειώνεται πως η Ρωσία προμηθεύει περίπου το 40% των εισαγωγών φυσικού αερίου της Ελλάδας και το 11% της κατανάλωσης πρωτογενούς ενέργειας.

Η ΕΚΤ υπολογίζει ότι η ελληνική ακαθάριστη προστιθέμενη αξία θα μπορούσε να μειωθεί κατά 0,8% εάν η προσφορά φυσικού αερίου μειωνόταν κατά 10%, φέρνοντας μέτρα όπως δελτίο κατανάλωσης.

Στο πρόσφατο δυσμενές σενάριο της Τράπεζας της Ελλάδος, το οποίο περιλαμβάνει παρατεταμένες διακοπές του ενεργειακού εφοδιασμού και της εφοδιαστικής αλυσίδας, η αύξηση του ΑΕΠ το 2022 θα ήταν 2% κάτω από το βασικό της σενάριο πριν τον πόλεμο, και 1% κάτω από το νέο βασικό σενάριο (3,8%), ενώ ο πληθωρισμός θα ήταν κατά μέσο όρο στο 7%.

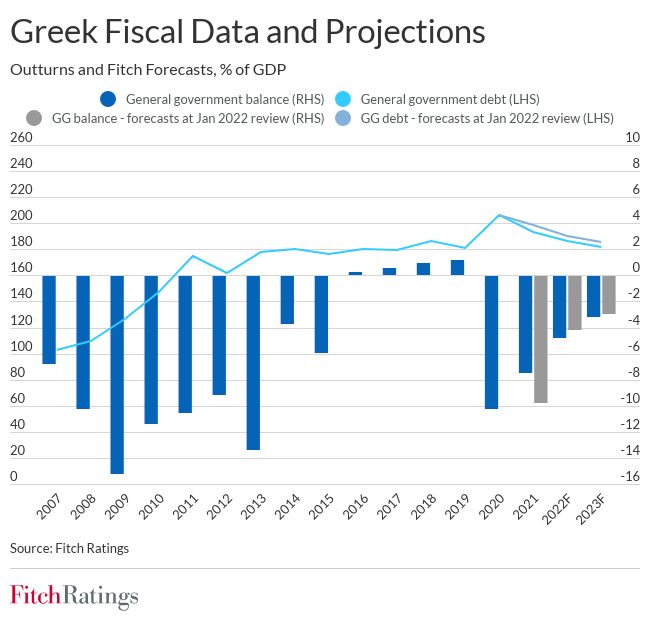

Τα δημόσια οικονομικά το 2021 βελτιώθηκαν περισσότερο από ό,τι ανέμενε η Fitch.

Το έλλειμμα γενικής κυβέρνησης μειώθηκε στο 7,4% του ΑΕΠ (2020: 10,2%), έναντι εκτίμησης για 9,6%.

Ωστόσο, ο οίκος «βλέπει» πλέον βραδύτερη μείωση του ελλείμματος το 2022–2023, λόγω του υποτονικού μακροοικονομικού περιβάλλοντος και των κυβερνητικών μέτρων για την άμβλυνση των επιπτώσεων από τις υψηλές τιμές στην Ενέργειας.

Υπενθυμίζεται ότι η κυβέρνηση έχει διαθέσει μέχρι τώρα επιπλέον 2 δισεκατομμύρια ευρώ (περίπου 1% του πρόβλεψης ΑΕΠ).

Σε αυτό το πλαίσιο, το έλλειμμα θα μειωθεί στο 4,8% φέτος και στο 3,1% το 2023.

Η πρόβλεψη του οίκου για το 2023 προϋποθέτει ότι κάποια δημοσιονομική στήριξη που σχετίζεται με την ενέργεια θα παραμείνει και πέραν του τρέχοντος έτους.

Αυτό συνάδει με τα τελευταία μέτρα που ανακοινώθηκαν στις 6 Μαΐου, ορισμένα από τα οποία θα διαρκέσουν 12 μήνες από τον ερχόμενο Ιούλιο.

Το δημόσιο χρέος/ΑΕΠ μειώθηκε στο 193,3% στο τέλος του 2021, έναντι εκτίμησης της Fitch για χρέος 195%.

Σε κάθε περίπτωση, σύμφωνα με τον οίκο, ο δείκτης χρέους θα μειωθεί σε περίπου 182% έως το 2023, παρά τη βραδύτερη μείωση του ελλείμματος, χάρη και στην ισχυρή δυναμική της ονομαστικής ανάπτυξης, που συνεπάγεται θετική διαφορά ανάπτυξης-επιτοκίου, δεδομένο ότι τα ταμειακά αποθέματα του ελληνικού κράτους θα μειωθούν κατά περίπου 1,8% του ΑΕΠ φέτος.

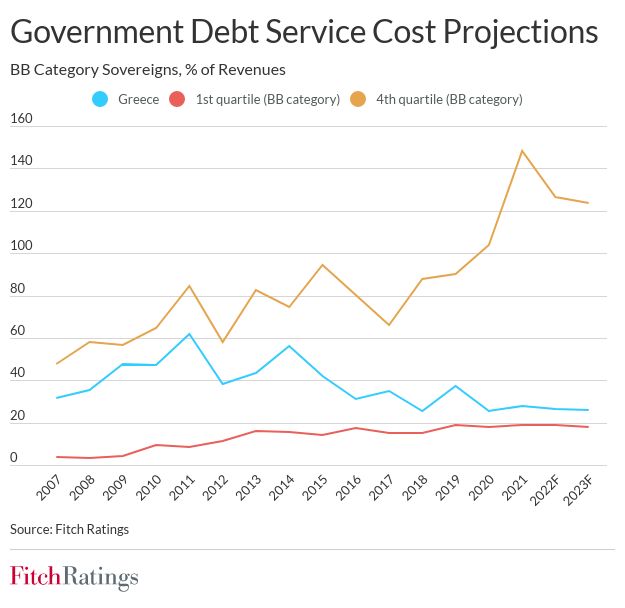

Με λίγα λόγια, το δημόσιο χρέος θα παραμείνει αυξημένο για μεγάλο χρονικό διάστημα – η πρόβλεψή μας για το 2023 είναι περίπου 3,3 φορές η μέση τιμή της κατηγορίας «BB» – αλλά οι διάφοροι παράγοντες υποστηρίζουν τη βιωσιμότητά του.

Το απόθεμα ρευστοποιήσιμων περιουσιακών στοιχείων της Ελλάδας είναι σημαντικό, περίπου στο 15% του ΑΕΠ στο τέλος του έτους.

Οι αποδόσεις των κρατικών ομολόγων έχουν αυξηθεί απότομα, αλλά το χαμηλό εμπορεύσιμο ποσοστό του χρέους (περίπου 24% για το χρέος της κεντρικής κυβέρνησης) και η μέση διάρκεια 20,5 ετών μετριάζουν τον αντίκτυπο σε ό,τι αφορά το κόστος εξυπηρέτησης του δημόσιου χρέους.

Ωστόσο, σύμφωνα με τη Fitch, εάν οι αποδόσεις των ομολόγων αυξάνονταν περαιτέρω στο 4% (από 3,6% σήμερα), ο δείκτης εσόδων από τόκους το 2023 θα ήταν 5,9%, έναντι της προβλεπόμενης μέσης τιμής «BB» 9,0%.

Πάντως, η ευνοϊκή διάρθρωση των ελληνικών τίτλων σημαίνει ότι τα χρονοδιαγράμματα απόσβεσης είναι διαχειρίσιμα, βοηθούμενα επίσης από την αποπληρωμή του Απριλίου των εκκρεμών δανείων του ΔΝΤ, δύο χρόνια νωρίτερα από το χρονοδιάγραμμα.

Επίσης, η Fitch αναφέρει ότι η ΕΚΤ έχει ανακοινώσει πως οι επανεπενδύσεις ομολόγων στο πλαίσιο του πανδημικού προγράμματος PEPP μπορεί να προσαρμοστούν σε περιόδους έντονης αναταραχής στην αγορά ομολόγων, ενώ τα ελληνικά ομόλογα παραμένουν επιλέξιμα ως collateral.

Καταλήγει δε πως «η εμπιστοσύνη ότι θα υπάρξει μία σταθερή καθοδική πορεία για τον λόγο δημόσιου χρέους/ΑΕΠ και η βελτίωση της ποιότητας των περιουσιακών στοιχείων των συστημικά σημαντικών τραπεζών, θα μπορούσαν να οδηγήσουν σε αναβάθμιση της αξιολόγησης της Ελλάδας».