Πόσα μπορούν να ξοδέψουν ακόμα οι κυβερνήσεις για να ανακάμψουν οι οικονομίες με τη μετάλλαξη Δέλτα να «σέρνεται» χωρίς ορατό τέλος; Οι Κεντρικές Τράπεζες μέσω των τακτικών/έκτακτων QE και της τραπεζικής χρηματοδότησης μέσω των TLTROs έχουν δώσει την εντύπωση πως αυτό μπορεί να συνεχίζεται επ’ άπειρον.

Η αλήθεια είναι αρκετά διαφορετική.

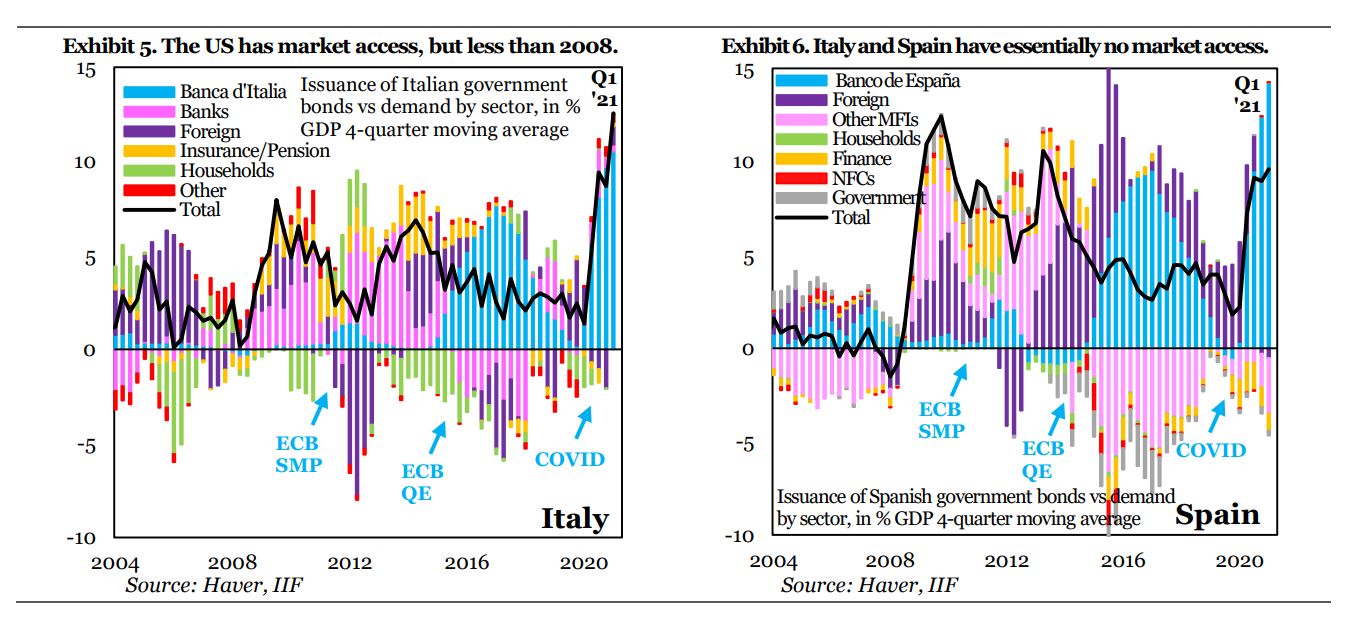

Στο ερώτημα τι περιθώρια έχουν οι κυβερνήσεις για να συνεχίσουν να «ξοδεύουν» κρατώντας τις οικονομίες τους ζωντανές το Institute of Indernational Finance (IIF) παρουσίασε μία μελέτη με τίτλο “Global Macro Views – Fiscal Space and Market Access”, η οποία επιχειρεί να «μετρήσει» αυτό το περιθώριο, με ένα πολύ σαφή τρόπο: Τα περιθώρια της δημοσιονομικής επέκτασης σύμφωνα με το μοντέλο αυτό είναι τόσα όσα και τα κεφάλαια που οι αγορές είναι διατεθειμένες να δανείσουν την χώρα με επαρκώς χαμηλό επιτόκιο.

Όπως διευκρινίζεται στη μελέτη του IIF αυτό βέβαια ισχύει αφού πρώτα αφαιρεθεί το ποσοστό που ο δανεισμός αυτός είναι αποτέλεσμα της παρέμβασης των Κεντρικών Τραπεζών, ήτοι βασίζεται στο κομμάτι του δανεισμού που αφορά την αγορά και όχι το κομμάτι που αγοράζει η Κεντρική Τράπεζα…

Με το κριτήριο αυτό το ήδη δημοσιευμένο κομμάτι της μελέτης διακρίνει τις ΗΠΑ από άλλες χώρες υποστηρίζοντας ότι έχει ακόμα περιθώρια να «ξοδεύει» με χρηματοδότηση από τις αγορές, αλλά οπωσδήποτε όχι τόσο όσο είχε μέχρι πριν την πανδημία και τον Cocid 19, ή δέκα χρόνια πριν μετά την κατάρρευση της Lehman Brothers.

Αντίθετα για οικονομίες όπως η ιταλική και η ισπανική, για τις οποίες η ΕΚΤ απορροφά σχεδόν ολόκληρο το χρέος που εκδίδουν στην διάρκεια της πανδημίας με τα κριτήρια της μελέτης αυτής τα περιθώρια είναι ελάχιστα έως μηδενικά…Εικόνα

Στο μη δημοσιευμένο ακόμα κομμάτι της μελέτης περιλαμβάνεται η αναλυτική παρουσίαση των δημοσιονομικών περιθωρίων για όλες τις ανεπτυγμένες χώρες, στις οποίες βέβαια περιλαμβάνεται και η Ελλάδα.

Σύμφωνα με τους πίνακες που είχε παρουσιάσει πρόσφατα η ΕΚΤ για την Ελλάδα μέσω του PEPP είναι σαφές ότι απορροφάται το σύνολο του χρέους που εκδίδεται και το περιθώριο για μεγαλύτερες αγορές από την ΕΚΤ δεν μπορεί να καλυφθεί λόγω της χαμηλής εκδοτικής δραστηριότητας της Ελλάδας…

Σε κάθε περίπτωση η «απορροφητική» δυνατότητα της ΕΚΤ όσο αφορά τα ελληνικά ομόλογα, σε συνδυασμό με τις πολύ μικρές ανάγκες έκδοσης χρέους – λόγω της αναδιάρθρωσης που έγινε από το 2012 μέχρι και το 2018 – συμπιέζουν τα επιτόκια σε ιστορικά χαμηλά επίπεδα στις αγορές και διατηρούν την ελκυστικότητά τους λόγω των χαμηλών αλλά «υπαρκτών» αποδόσεων μέχρι σήμερα.

Το ερώτημα του τι περιθώρια θα έδιναν οι αγορές σήμερα στην Ελλάδα για μια επεκτατική πολιτική, είναι προφανώς εξαιρετικά κρίσιμο να απαντηθεί. Όπως και για όλες τις χώρες καθώς η πανδημία εξακολουθεί να πνίγει τις οικονομίες.

Βέβαια με τα κριτήρια που εφαρμόζει η μελέτη του IIF, θα μπορούσε να υποθέσει κανείς ότι τα περιθώρια για την Ελλάδα είναι μηδενικά καθώς η επιλεξιμότητα των ομολόγων είναι κατ’ εξαίρεση και μόνο μέσω του PEPP, λόγω της non investment grade διαβάθμισης από τους Οίκους Αξιολόγησης.

Όμως αυτό μένει να φανεί στο προς δημοσίευση κομμάτι της μελέτης καθώς οι αγορές ήδη «τιμολογούν» τα ελληνικά ομόλογα με αποδόσεις και spreads συγκριτικά καλύτερα από τα ιταλικά κατά περιόδους, ενώ ορισμένες βραχυμεσοπρόθεσμες διάρκειες «κυκλοφορούν» εδώ και καιρό στα χαρτοφυλάκια των επενδυτών με αρνητικά επιτόκια…